営業利益率(利息カバレッジ比率別)とは、企業の営業利益を利息費用で割った指標であり、借入金に対する返済能力を示す比率である。

目次

概要

営業利益率は、企業が本業から得た収益だけで負債の利息支払いを賄えるかどうかを測るために生まれた。従来の純利益指標では税金や非経常項目の影響を受けやすく、実際の返済力を正確に評価できないことが課題だった。営業利益は売上総利益から販売費及び一般管理費を差し引いたもので、事業活動の収益性を示すため、利息カバレッジ比率として採用されるようになった。

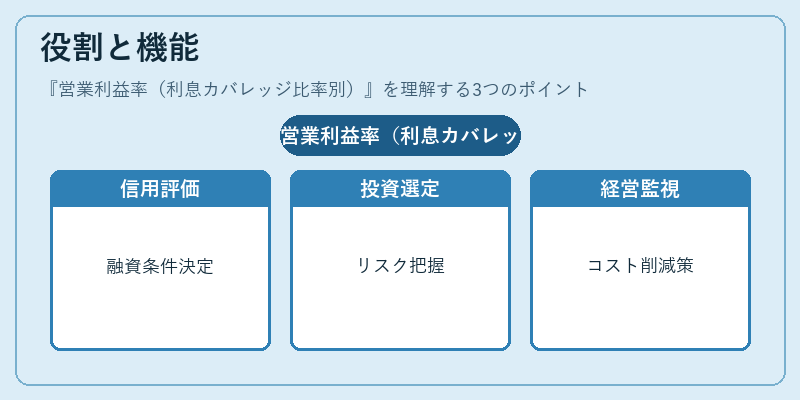

役割と機能

- 信用評価:金融機関はこの指標を基に融資条件や金利設定を行う。

- 投資判断:株主・投資家は企業の返済リスクを把握し、投資先選定に活用する。

- 経営管理:内部では営業利益率の変動を監視し、コスト削減や売上拡大策を検討する。

- 規制遵守:銀行業法等で設定される最低カバレッジ要件を満たす必要があるケースもある。

特徴

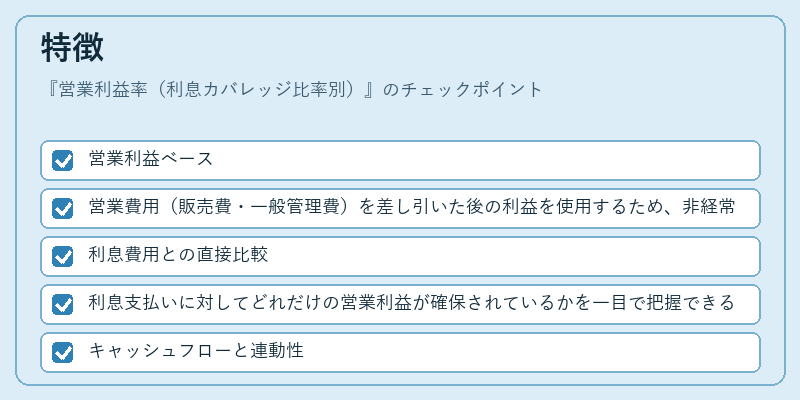

- 営業利益ベース

- 営業費用(販売費・一般管理費)を差し引いた後の利益を使用するため、非経常項目や税金の影響を除外できる。

- 利息費用との直接比較

- 利息支払いに対してどれだけの営業利益が確保されているかを一目で把握できる。

- キャッシュフローと連動性

- 営業利益は減価償却など非現金項目を含むため、実際のキャッシュフローよりも過大評価になる場合がある。

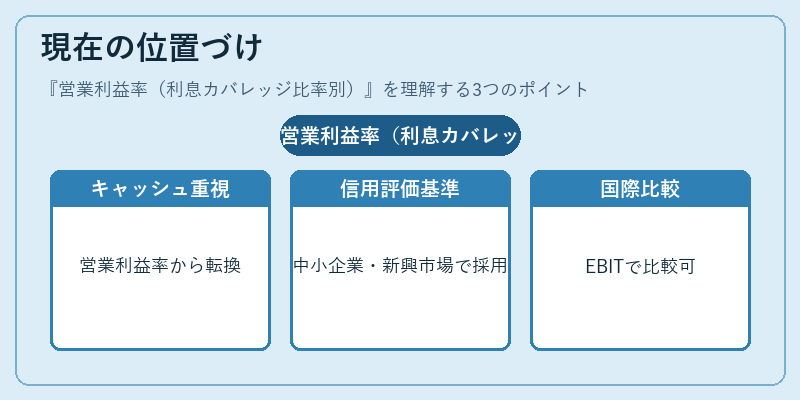

現在の位置づけ

近年では、営業利益率に加えて自由キャッシュフローカバレッジ比率やデット・サービスポリシー(DSCR)といった現金ベースの指標も重視されるようになっている。しかし、貸借対照表上の負債構造を評価する際には依然として重要な役割を果たし、特に中小企業や新興市場での信用判断基準として広く採用されている。さらに、IFRS ではEBIT(利息・税金控除前利益)が同等指標として扱われるため、国際的な比較でも営業利益率が参照対象となるケースが増えている。

×

続きを読むには確認が必要です