ファンドオブファンズ・規制とは、投資家保護と市場安定を目的として、ファンドオブファンズ(FOF)に対して設けられた法的枠組みおよび監督手続きである。

目次

概要

ファンドオブファンズは、複数の投資信託やETF、ヘッジファンド等を対象に資金を集約し、そのポートフォリオを構築することで分散効果と専門性を高める金融商品である。FOFの登場は、個別ファンドへの直接投資が難しい小口投資家や、特定の戦略にアクセスしたい機関投資家に対し、手軽なエクスポージャーを提供するために生まれた。

規制は、FOFが「投資信託等の管理運用業者」として登録されることや、投資対象ファンドの情報開示・リスク管理体制の整備を義務付けることで、投資家に対する透明性と安全性を確保しようとしている。さらに、FOFは複数レイヤーで手数料が発生するため、そのコスト構造についても規制対象となっている。

役割と機能

- 分散投資の拡張:個別ファンドをまとめることで、投資家は少額から多様な市場や戦略にアクセスできる。

- 専門性の提供:FOFマネージャーは特定テーマ(スマートベータ、ESG、ヘッジ戦略等)に精通し、選別・組み合わせを行うことで、投資家が自ら調査する手間を削減。

- リスク管理の層化:FOFはポートフォリオ全体のリスクプロファイルを把握し、ヘッジや再配分を通じて市場変動に対する耐性を高める役割も担う。

実務上では、投資家が直接取引できない大型機関向けファンドへのエクスポージャーを可能にしたり、税制優遇(iDeCo等)を活用した長期積立商品として位置づけられるケースもある。

特徴

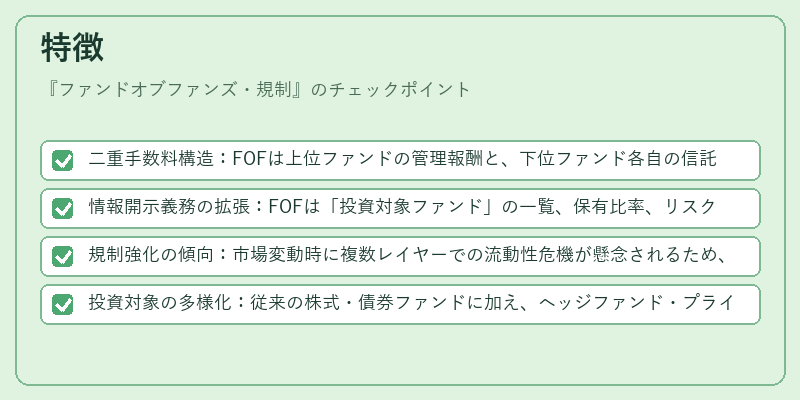

- 二重手数料構造:FOFは上位ファンドの管理報酬と、下位ファンド各自の信託報酬が掛かるため、総合的なコストは単一ファンドより高い。

- 情報開示義務の拡張:FOFは「投資対象ファンド」の一覧、保有比率、リスク指標を定期的に公表する必要がある。

- 規制強化の傾向:市場変動時に複数レイヤーでの流動性危機が懸念されるため、当局はFOFの資産構成やリスク管理体制を厳格に審査する。

- 投資対象の多様化:従来の株式・債券ファンドに加え、ヘッジファンド・プライベートエクイティ等非公開資産へのアクセスが可能である点も大きな差別化要素。

現在の位置づけ

近年、FOFは機関投資家を中心に利用が拡大しつつある一方で、リスク集中や情報不透明性から監督当局の注意が高まっている。日本では、金融商品取引法・金融商品取引業者登録制度に基づき、FOFは投資信託等の管理運用業者として登録を行う必要がある。また、特定非公開ファンドへの投資比率やリスク指標(VaR・トラッキングエラー)についても開示要件が強化されている。

欧州ではMiFID IIに伴い、FOFの取引透明性と顧客保護規制が拡充されたケースが多く、日本でも同様の動きが見られる。さらに、スマートベータやESGテーマを取り入れたFOFが増加し、投資家のリスク・リターン期待に応える新しい商品設計が進行中である。規制はFOFが市場全体の安定性と投資家保護を両立できるよう、情報開示、リスク管理、手数料構造に重点を置いている。

×

続きを読むには確認が必要です