解約手数料算定対象投資額とは、投資信託やETFを解約する際に算出される手数料の計算基準となる投資金額である。

目次

概要

投資信託・ETFは購入時と解約時に手数料が課せられる。解約手数料は、一定期間保持した後に資産を引き出す際に発生する費用であり、その算定対象となる投資額は「投資金額のうち、解約手数料計算基準とされる部分」を指す。金融商品ごとに規定が異なり、証券会社や運用会社が設定したルールに従って決定される。

役割と機能

投資家は解約時に支払う手数料を予測するため、この算定対象額を把握する必要がある。ファンドの売買時点で計算され、実際の引き出し金額や残高とは異なる場合も多い。金融機関はこの基準を用いて手数料収入を確保し、投資信託の運営費を賄う役割を担う。

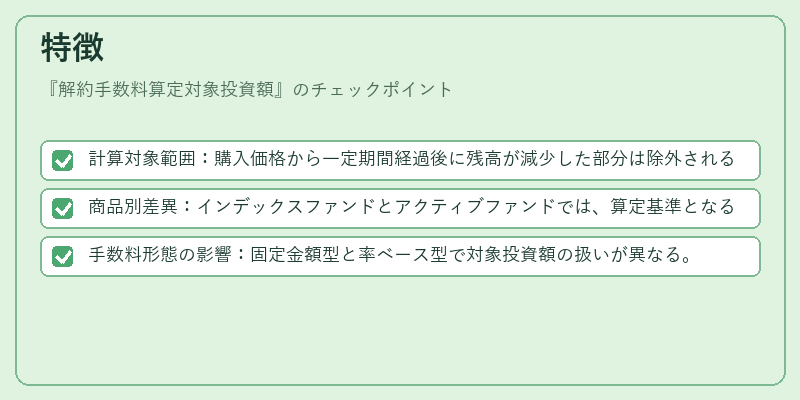

特徴

- 計算対象範囲:購入価格から一定期間経過後に残高が減少した部分は除外されることがある。

- 商品別差異:インデックスファンドとアクティブファンドでは、算定基準となる割合や上限額に違いが見られる。

- 手数料形態の影響:固定金額型と率ベース型で対象投資額の扱いが異なる。

これらは、各商品ごとの設計方針や規制要件によって決定されるため、同じファンドでも算定対象額が変わることがある。

現在の位置づけ

近年、投資家保護と透明性向上を目的に、金融庁等から解約手数料の明示化や計算基準の見直しが求められている。多くの運用会社は、顧客への説明責任を果たすために算定対象額をウェブサイトや目論見書で詳細に記載している。また、手数料削減圧力の中で、一部ファンドでは解約手数料自体を廃止し、代替収益源へ移行する動きが加速している。

×

続きを読むには確認が必要です