自己資本比率の調整手法とは、企業が財務構造を最適化するために行う、自己資本と負債の相対関係を変える一連の操作である。

目次

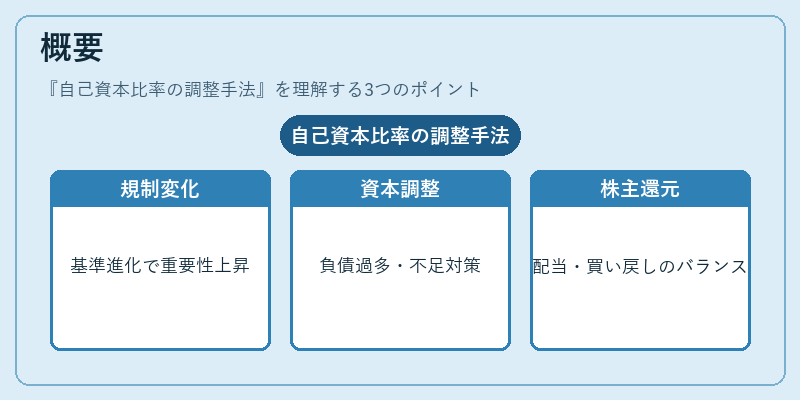

概要

自己資本比率は、総資産に占める株主資本の割合として計算され、企業の財務安定性や信用力を測る指標として広く採用されている。金融規制(Basel III・IV)や会計基準(IFRS/US GAAP)の進化に伴い、自己資本比率は単なる監査対象から、企業価値創造とリスク管理の重要な指標へと位置づけられた。調整手法が必要となる場面は、過剰な負債による信用格付け低下や、逆に資本不足で投資機会を逃すケースが挙げられる。さらに、株主還元政策(配当・自社株買い)と財務構造のバランスを取るためにも調整は不可欠となっている。

役割と機能

- 資本効率の最適化 – 自己資本比率を調整することで、WACC(加重平均資本コスト)を低減し、投資収益性(ROIC)を向上させる。

- リスク管理 – 負債増大に伴う金利負担やデフォルトリスクを抑制し、金融機関からの融資条件改善につなげる。

- 株主価値創造 – 適切な自己資本比率は信用格付け向上と低コスト資金調達を可能にし、配当や自社株買いによって株主還元を実現する。

- 規制遵守 – 銀行・保険会社などの金融機関では、最低自己資本比率(Tier 1 Ratio)を満たすために継続的な調整が求められる。

特徴

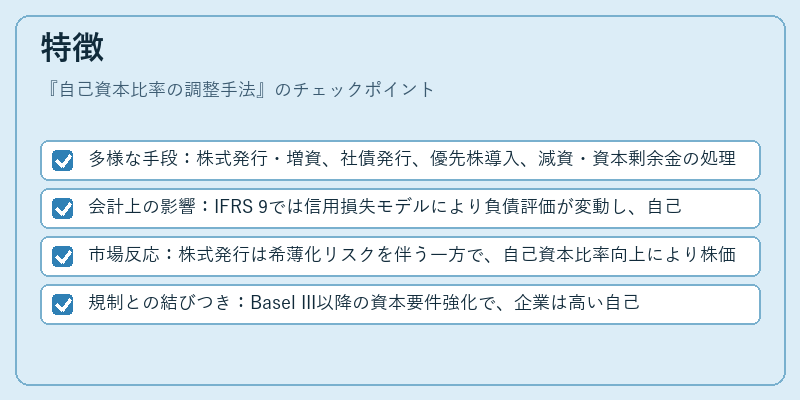

- 多様な手段:株式発行・増資、社債発行、優先株導入、減資・資本剰余金の処理、自社株買い、配当政策変更など。

- 会計上の影響:IFRS 9では信用損失モデルにより負債評価が変動し、自己資本比率への影響が大きくなる。US GAAPとの調整時には公正価値測定の差異を考慮する必要がある。

- 市場反応:株式発行は希薄化リスクを伴う一方で、自己資本比率向上により株価安定性が高まるケースも多い。逆に自社株買いは株価上昇圧力となり、短期的には自己資本比率を下げる。

- 規制との結びつき:Basel III以降の資本要件強化で、企業は高い自己資本比率を維持するために調整手法を組み合わせて実施している。

現在の位置づけ

近年の低金利環境と規制強化の中で、自己資本比率の調整は企業戦略の中心的要素となっている。特に銀行業界では、Tier 1 Ratioを維持するために株式発行や優先株導入が頻繁に実施されており、非金融企業でも投資家からの期待に応える形で自社株買いと配当政策を組み合わせた調整が一般化している。さらに、ESG(環境・社会・ガバナンス)への関心が高まる中、自己資本比率の改善は企業価値評価指標としても重要視されており、投資判断に大きく影響を与えている。金融市場全体では、調整手法の透明性と持続可能性が求められるため、企業は定量的な報告と説明責任を強化している。

×

続きを読むには確認が必要です