営業利益率(税前)とは、売上高に対する税引前の営業利益の割合を示す指標である。

営業利益は売上総利益から販売費及び一般管理費等の営業経費を差し引いたものであり、税金や利息などの財務項目を除外した企業の本業効率を測る。

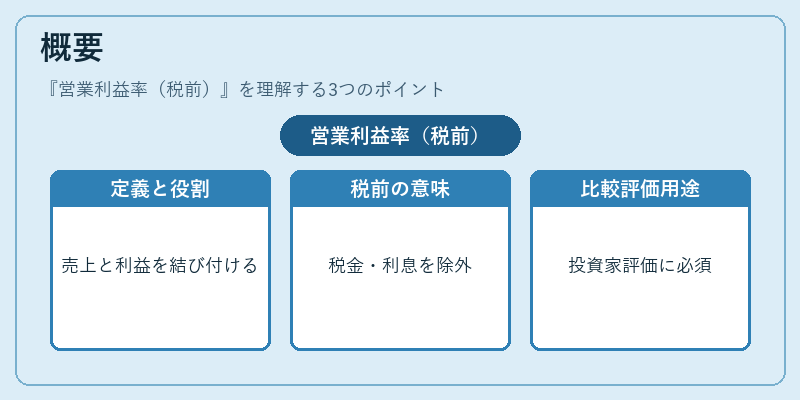

概要

営業利益率(税前)は、企業会計における損益計算書の主要な比率指標の一つである。

売上高という収入面と営業利益という費用面を結び付け、同業種内や異なる期間での経営効率を比較可能にする。この指標は、税金や利息など財務活動に起因する変動要因を排除し、本業がどれだけ収益性を確保しているかを純粋に示すため、投資家・アナリストが企業の経営戦略やコスト構造を評価する際に不可欠である。

税前という表記は、利益計算上の税金を差し引く前点で測定されることを明示しており、国際財務報告基準(IFRS)や米国会計基準(US GAAP)においても同様の概念が採用されている。

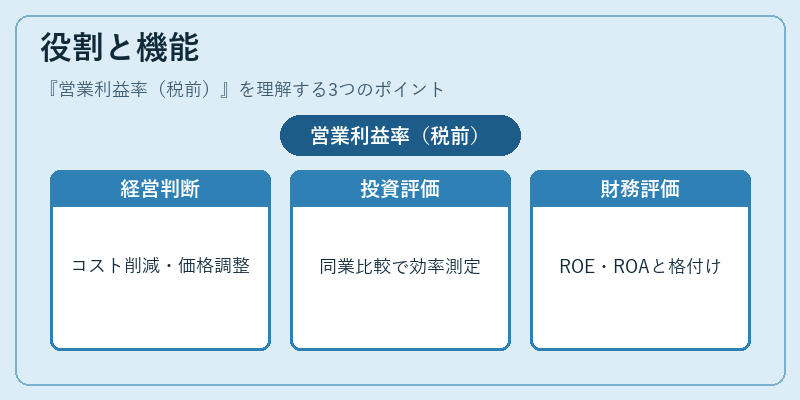

役割と機能

営業利益率は、企業の本業収益性を客観的に把握するために利用される。

- 経営判断:管理職はこの比率を基にコスト削減や価格戦略の見直しを行う。

- 投資評価:アナリストは同業他社と比較して、企業がどれだけ効率的に売上を利益へ転換できているかを判断する。

- 財務構造分析:DuPont 分析の一部としてROEやROAの分解に組み込まれ、営業活動が株主リターンに与える影響を測る。

- 信用評価:クレジットアナリストはこの指標を用いて企業の返済余力を評価し、格付け決定に活用する。

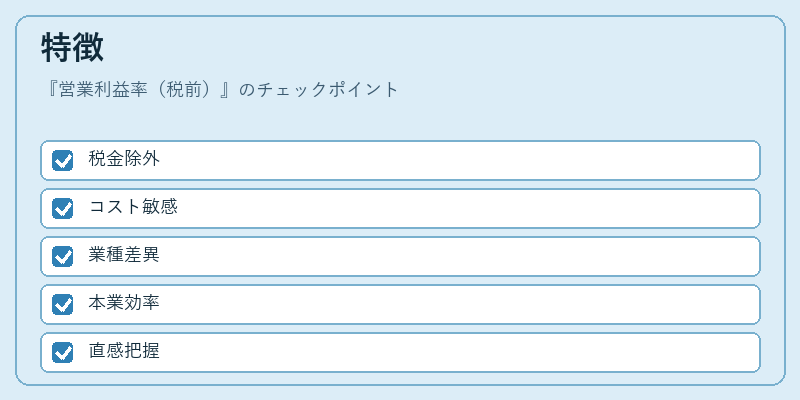

特徴

| 観点 | 内容 | 説明 |

|---|---|---|

| 収益性の純粋度 | 税金・利息を除外 | 財務活動や税制変更による影響を排除し、営業活動のみの効率を測定。 |

| コスト構造への感応度 | 営業費用の変動に敏感 | 原価管理や販売促進費が比率に直結するため、コスト削減効果が即座に反映される。 |

| 業種差異 | 資本集約型 vs. サービス型 | 高資本需要企業では営業利益率が低くなる傾向があり、業界比較時は同業内での相対評価が重要。 |

営業利益率(税前)は、売上総利益率や純利益率といった他のマージン指標とは異なり、本業だけに焦点を当てた「オペレーティング・マージン」である。そのため、企業が本来の事業活動でどれほど効率的に収益を上げているかを直感的に把握できる。

現在の位置づけ

近年のデジタル化やグローバリゼーションによって企業構造は多様化したが、営業利益率(税前)は依然として主要な経営指標である。

- 国際会計基準との整合性:IFRS では「営業利益」を定義し、その比率を算出することで国境を越えた比較が可能となっている。

- 投資家コミュニケーション:株主向けの開示資料やアナリストレポートで頻繁に引用され、企業価値評価の基礎データとして位置付けられる。

- 規制・監督機関:金融庁や証券取引所は上場企業に対し「営業利益率」の開示を求めるケースが増えており、透明性向上に寄与している。

以上のように、営業利益率(税前)は本業収益性を測る核心指標として、会計・財務分析の枠組み内で不可欠な位置を占めている。

続きを読むには確認が必要です