リスクヘッジ手段とは、個人や家庭が将来の不確実性に備えて資産価値を守るために用いる金融商品・制度である。

目次

概要

個人ファイナンスでは、収入の変動、金利・為替レートの変動、物価上昇(インフレーション)、災害や病気など予測不可能な事象が資産に影響を与える。リスクヘッジ手段は、こうした不確実性を軽減し、家計全体の安定を図るために設計されたものだ。

歴史的には保険制度や金利スワップなど企業向け金融商品が先行していたが、個人向けには生命保険・医療保険・年金保険・住宅ローンの金利固定化手段・為替予約・資産運用における分散投資といった形で普及した。近年はデジタルバンクやフィンテック企業が自動積立・リボ払いのリスク管理機能を拡充し、家計簿アプリ内でリスクヘッジに関する情報提供も行われるようになった。

役割と機能

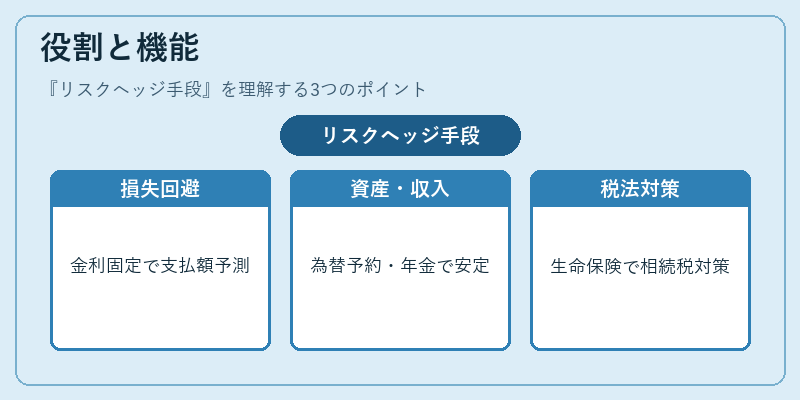

- 損失回避

金利上昇時に住宅ローンの金利固定化を選択すると、将来支払う総返済額が予測可能になる。 - 資産保全

為替リスクを抱える投資家は為替予約やヘッジ型ETFで通貨価値の変動を抑制できる。 - 収入安定化

失業保険・雇用保険、または個人年金保険により、所得が途絶えた際の生活資金確保が可能になる。 - 流動性リスク管理

自動積立や貯蓄口座の分割預金機能を利用して、急な出費時にも現金化できる資産を保持する。 - 税務・法的保護

生命保険契約における死亡給付は相続税対策としても機能し、家計全体のリスク構造を最適化する。

特徴

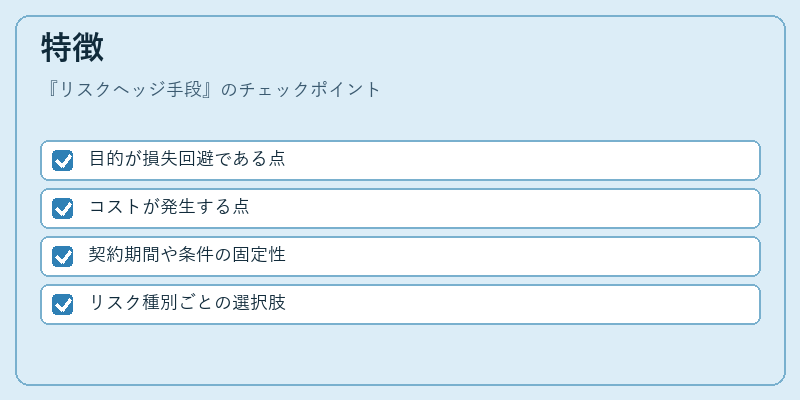

- 目的が損失回避である点

投資と異なり、利益追求ではなく価値保持を重視。 - コストが発生する点

保険料・手数料・金利差など、ヘッジに伴う負担は常に存在。 - 契約期間や条件の固定性

金利固定化や為替予約は契約時点で条件が確定し、途中変更が難しい場合が多い。 - リスク種別ごとの選択肢

金利・為替・インフレーション・事業・健康・不動産など、対象リスクに応じて最適な手段を組み合わせる必要がある。

現在の位置づけ

低金利環境と高い物価上昇率が続く中で、個人は資産保全よりも安定性を重視する傾向にある。FIRE(Financial Independence, Retire Early)志向者は、退職後の生活費確保のために年金保険やインフレーション連動型金融商品への投資を増加させている。

規制面では、保険業界が顧客保護を強化し、金融庁が「リスク管理指針」を策定することで、ヘッジ手段の透明性と公正性が高められた。

市場動向としては、デジタルバンクやフィンテック企業が自動積立・ロボアドバイザー機能にリスク管理アルゴリズムを組み込み、ユーザーが手軽にヘッジポートフォリオを構築できるようになっている。また、ETF市場では金利や為替の変動に連動するヘッジ型商品が増加し、個人投資家にもアクセスしやすくなった。

×

続きを読むには確認が必要です