PBRバリューとは、株式の評価指標として企業価値に対する株価比率を示すものです。

目次

概要

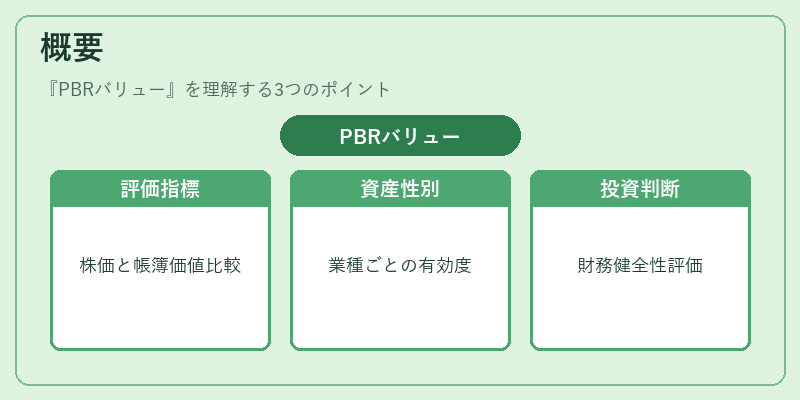

PBR(Price‑to‑Book‑Ratio)は「株価÷1株当たり純資産」で計算され、企業が保有する自己資本と市場での評価との乖離を測ります。この指標は、会計上の帳簿価値に対して株価がどれほど割高・割安かを定量化し、投資家が企業の財務健全性や将来成長性を判断する際の基礎データとなります。PBRバリューは、純資産額が大きい資産集約型業種(不動産・金融)と、知的財産・ブランド価値が重要なハイテク企業などで特に有用です。

役割と機能

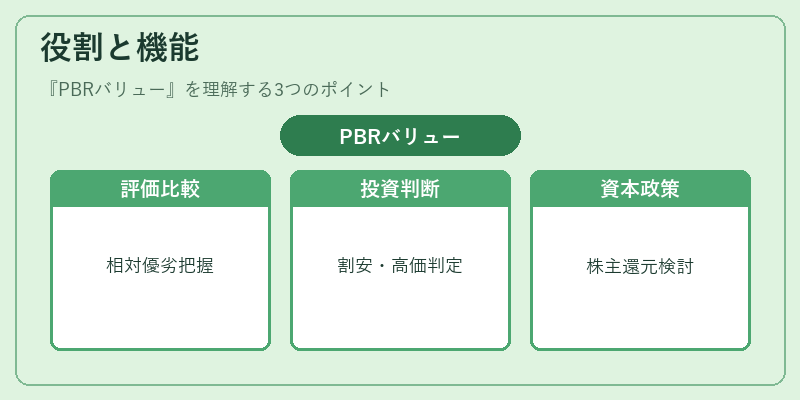

- 評価比較の基準:同業他社や市場平均との比較により、株価水準の相対的優劣を把握できる。

- 投資判断材料:PBRが1未満の場合は帳簿価値以下で取引されていると解釈され、割安とみなすケースが多い。逆に高い場合は将来成長期待やブランドプレミアムを反映している可能性がある。

- 資本政策の指標:企業が自己株式買付や配当方針を決定する際、PBRが市場平均と比べて低い場合は株主還元策の検討材料になる。

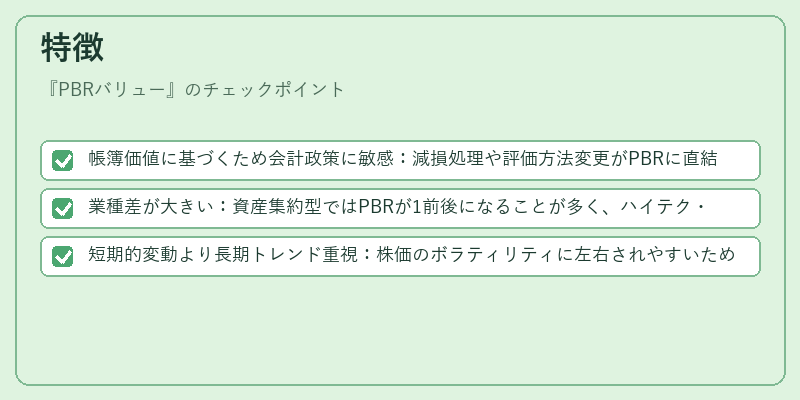

特徴

- 帳簿価値に基づくため会計政策に敏感:減損処理や評価方法変更がPBRに直結する。

- 業種差が大きい:資産集約型ではPBRが1前後になることが多く、ハイテク・サービス企業は1を超えるケースが一般的。

- 短期的変動より長期トレンド重視:株価のボラティリティに左右されやすいため、数年平均で評価する方が有効。

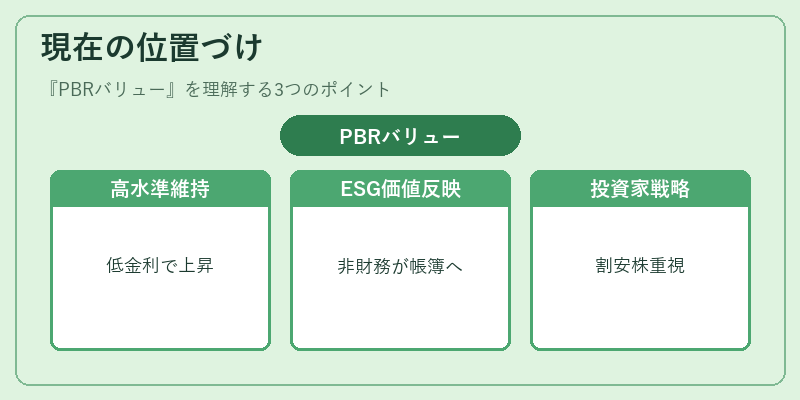

現在の位置づけ

近年、低金利環境と資産価格上昇の影響でPBRは高水準を維持する傾向があります。また、ESG投資の拡大に伴い、非財務価値が帳簿価値へ反映されるケースも増加。金融庁や証券取引所では、PBRを用いた企業評価指標の透明性向上と情報開示基準の整備が進められており、投資家保護と市場効率化を図っています。さらに、機関投資家はポートフォリオ構築時にPBRを重視し、低PBR銘柄を割安株として組み入れる戦略が一般的になっている。

×

続きを読むには確認が必要です