自社株買いの評価方法とは、企業が自社の発行済株式を市場から取得する際に、その取引が企業価値や株主価値に与える影響を定量的に測定するための手法である。

概要

自社株買いは、株式市場における株価調整や資本構成の最適化を目的として行われる。評価方法は、企業が買付を実施する前後で株価や財務指標にどのような変化が生じるかを予測し、投資判断や報告義務を満たすために不可欠である。

評価の必要性は、株主への還元策としての信号機能と、資本コストの低減効果を数値化する点にある。さらに、上場企業は開示義務により、買付価格、買付回数、買付期間などを定期的に報告するため、透明性を確保する手段としても機能する。

役割と機能

自社株買いの評価は、以下のような場面で活用される。

- 株価インパクト予測:買付による希薄化の抑制や株式流動性の変化を数値化し、投資家への情報提供を行う。

- 資本コスト計算:株主資本コスト(WACC)に与える影響を測定し、資本構成最適化の判断材料とする。

- 税務・規制対応:税務上の優遇措置や金融商品取引法の開示要件に応じた評価を行い、コンプライアンスを維持する。

- 経営戦略評価:M&Aや研究開発投資とのバランスを検討し、企業価値最大化戦略の一環として位置づける。

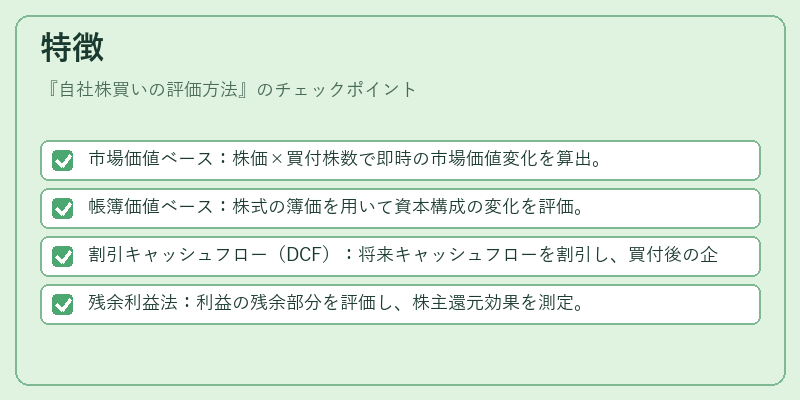

特徴

自社株買いの評価方法は多様であり、主に以下のカテゴリに分けられる。

- 市場価値ベース:株価×買付株数で即時の市場価値変化を算出。

- 帳簿価値ベース:株式の簿価を用いて資本構成の変化を評価。

- 割引キャッシュフロー(DCF):将来キャッシュフローを割引し、買付後の企業価値を推定。

- 残余利益法:利益の残余部分を評価し、株主還元効果を測定。

これらの手法は、対象企業の業種や財務構造、株式市場の状況に応じて組み合わせて使用される。特にDCFは長期的な価値創造を測るのに適している一方、帳簿価値ベースは短期的な株価変動を捉える点で有用である。

現在の位置づけ

近年、企業は株主還元策として自社株買いを積極的に採用している。評価方法の選択は、株価のボラティリティや市場環境の変化に応じて柔軟に調整される。規制面では、金融商品取引法に基づく開示要件が強化され、評価手法の透明性が求められる。さらに、ESG(環境・社会・ガバナンス)観点からは、株主還元と企業の持続可能性のバランスが注目され、評価基準に環境負荷や社会的インパクトが組み込まれる動きが見られる。

総じて、自社株買いの評価方法は、企業価値の定量的把握と投資家への情報提供を両立させる重要なツールとして、金融市場における信頼性と透明性を高める役割を担っている。

続きを読むには確認が必要です