P/B倍率とは、企業の時価総額を自己資本(簿価)で割った指標である。

目次

概要

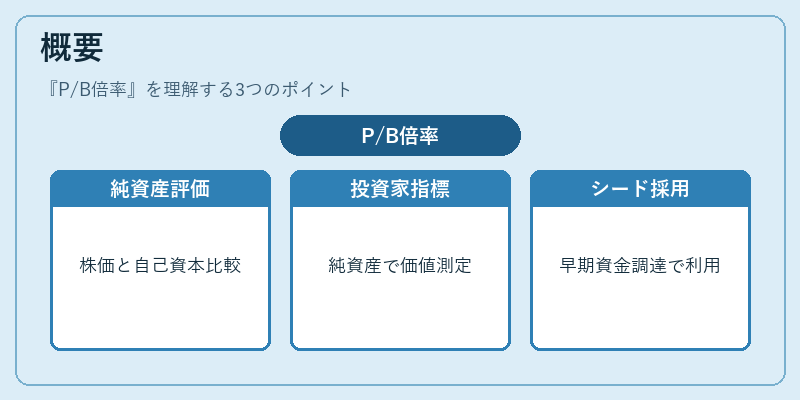

起業初期においては利益が安定しないため、純資産ベースで評価する必要がある。P/B倍率は株式市場での価格と帳簿上の自己資本を比較し、投資家に対して「1円の自己資本に対して何円払っているか」を示す。シードやシリーズAでは、将来価値を見積もる際の基準として採用されることが多い。

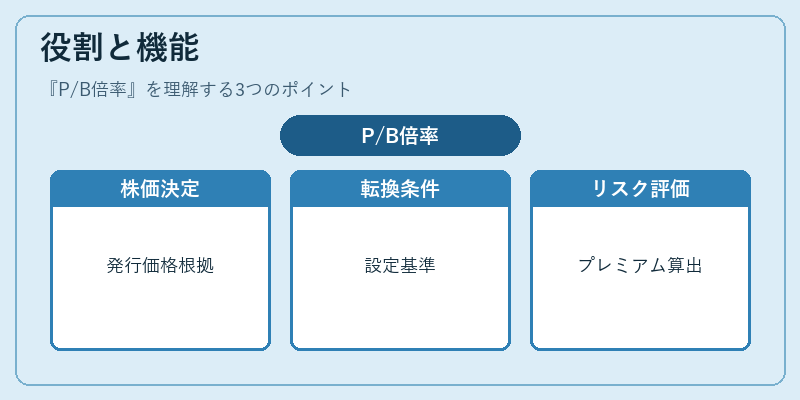

役割と機能

P/B倍率はキャップテーブル作成時に株式発行価格を決定する根拠となり得る。SAFEやコンバーチブルノートでの転換条件設定、またエグジット前の企業価値評価において、直感的な比較指標として機能する。特に自己資本が高いベンチャーでは、P/B倍率を用いることで投資家はリスクプレミアムを定量化できる。

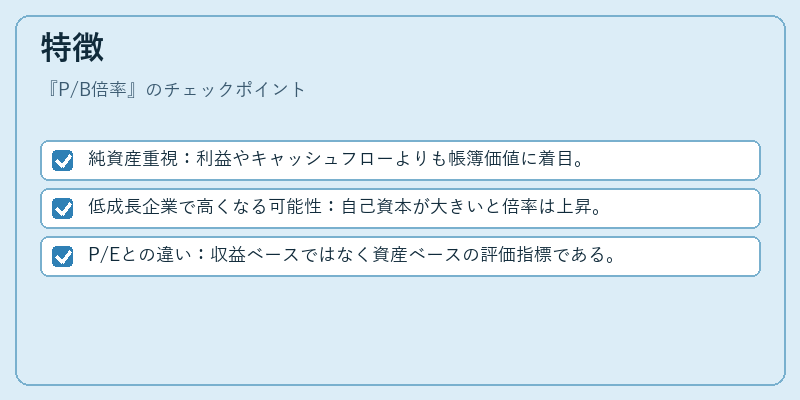

特徴

- 純資産重視:利益やキャッシュフローよりも帳簿価値に着目。

- 低成長企業で高くなる可能性:自己資本が大きいと倍率は上昇。

- P/Eとの違い:収益ベースではなく資産ベースの評価指標である。

これらの特徴から、将来キャッシュフローを予測しにくいスタートアップではP/B倍率が相対的に有用となる。

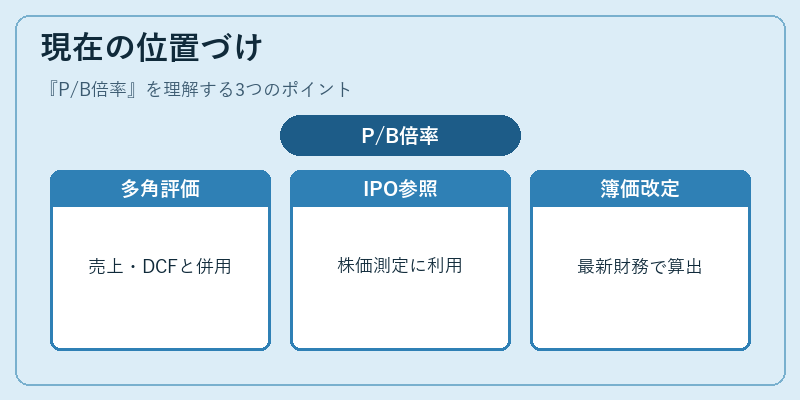

現在の位置づけ

近年のVC投資環境では、売上高マルチプルやDCFと並行して評価される。IPO前の予備審査で株価水準を測定する際にも参照され、特に日本市場では自己資本が未成熟な企業に対しP/B倍率が重要視される傾向がある。また、規制強化や会計基準の変更により簿価算出方法が見直されているため、最新の財務諸表を前提とした評価が求められる。

×

続きを読むには確認が必要です