個別銘柄平均ベータ値とは、ある株式のリターンが市場全体に対してどれだけ連動するかを示す統計量であり、同一銘柄の過去数年分のベータ値の算術平均から求められるものだ。

その値は投資家にとって「市場リスクへの感応度」を定量化し、ポートフォリオ構築やパフォーマンス評価で重用される。

目次

概要

ベータ値はCAPM(資本資産価格モデル)から派生した指標で、市場指数に対する個別株の相対的変動性を測定する。

平均ベータは、短期的な市場ノイズや異常値を平滑化し、より安定したリスク評価を可能にするために導入された。

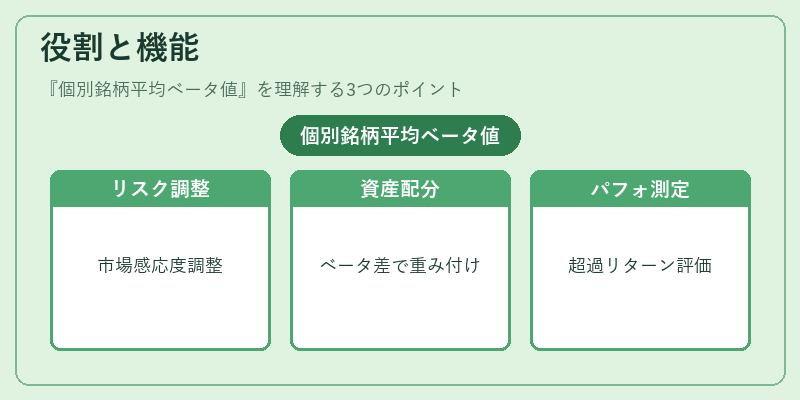

役割と機能

- リスク管理:ポートフォリオの市場感応度を調整し、ヘッジ戦略の設計に利用される。

- 資産配分:セクターや個別銘柄のベータ値差異から、リスク許容度に合わせた重み付けが行われる。

- パフォーマンス測定:実績と期待リターンを比較する際に、ベータ補正後の超過リターンが評価基準となる。

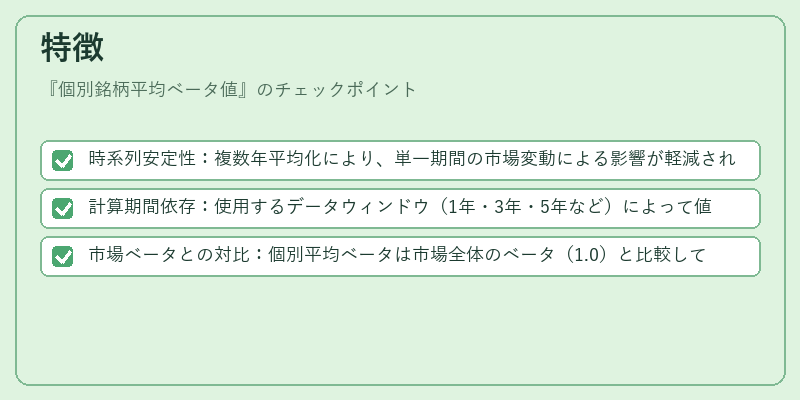

特徴

- 時系列安定性:複数年平均化により、単一期間の市場変動による影響が軽減される。

- 計算期間依存:使用するデータウィンドウ(1年・3年・5年など)によって値は大きく変わり得る。

- 市場ベータとの対比:個別平均ベータは市場全体のベータ(1.0)と比較して相対的リスクを示す。

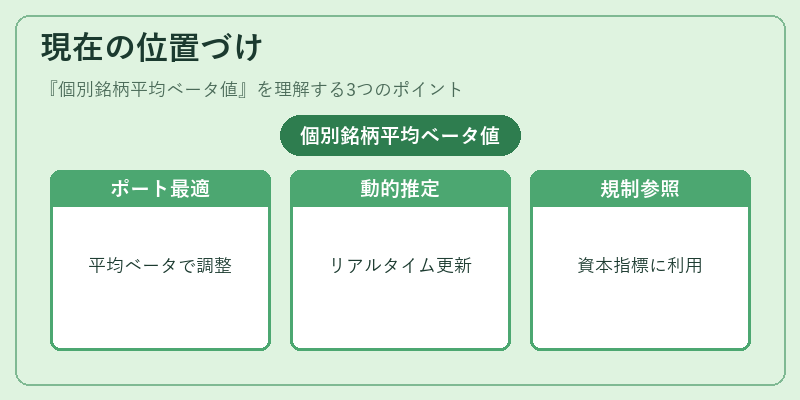

現在の位置づけ

機関投資家やファンドマネージャーは、平均ベータを含む多因子モデルでポートフォリオ最適化を行う。

近年の量的金融(クオンツ)手法では、ベータ値の動的推定が重要視され、リアルタイムデータに基づく更新が進められている。

規制面では、資本充実率計算やリスク指標としても参照対象となるケースが増えており、投資判断の根拠として不可欠な指標である。

×

続きを読むには確認が必要です