信用格付け安定リスクとは、金融資産の信用評価が変動することで生じる価格・利回りへの影響を示すリスクである。

目次

概要

信用格付けは投資家や規制当局にとって重要な情報源であり、安定した評価は市場流動性や資金調達コストの予測可能性を高める。

そのため、格付けが変更されるリスク(上げ下げ両方向)を定量化・管理する概念が登場し、信用格付け安定リスクとして体系化された。

役割と機能

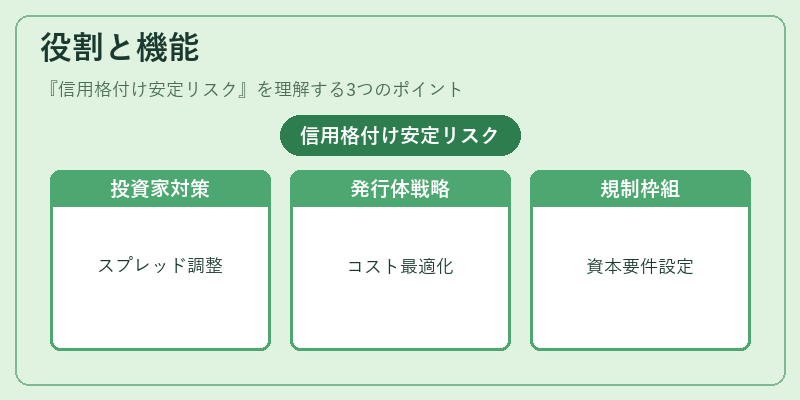

- 投資家:格付け変動に伴うスプレッド拡大・縮小を想定し、ポートフォリオの価格調整やヘッジ戦略を設計する。

- 発行体:格付け変更が債券利率や再発行条件に影響を与えるため、発行前に安定性を評価し、資金調達コストを最適化する。

- 規制機関:Basel III などの枠組みでは格付けベースの資本要件が設定されるため、安定リスクはシステム全体の耐久性評価に不可欠である。

特徴

- 信用デフォルトリスクとの区別:デフォルトは実質的な損失を伴う一方、格付け変動はまだ債務不履行が発生していない状態で価格・利回りに影響を与える。

- 上げと下げの両面性:格付け上昇は利回り低下を招き、逆に下落はスプレッド拡大を引き起こす。

- 規制・契約への直接影響:多くの債券契約や資本要件で格付けが条件となるため、変更は契約違反とみなされるケースもある。

- 測定手法:確率的格付け遷移行列や過去の格付け変動頻度を基にリスク指標(例:期待スプレッド変化)を算出する。

現在の位置づけ

近年の金融市場では、格付け機関への依存が高まりつつある一方で、情報過多や規制強化による格付け変更頻度の増加が見られる。

Basel III の枠組み下では、格付けベースの資本要件が継続的に適用されており、安定リスクは銀行の資本計算やストレステストで重要視される。また、ESG 要因を取り入れた新しい格付け手法の登場により、従来の財務指標だけでは捉えきれないリスクが注目されている。

投資家は信用スプレッドモデリングに格付け安定性を組み込み、発行体は再発行戦略や利率設定時にこのリスクを考慮することで、より堅牢な金融構造を実現している。

×

続きを読むには確認が必要です