EBIT(Earnings Before Interest and Taxes)とは、企業の営業活動による利益を示す指標である。金利や税金の影響を除外することで、企業の本質的な収益力を比較可能にする。

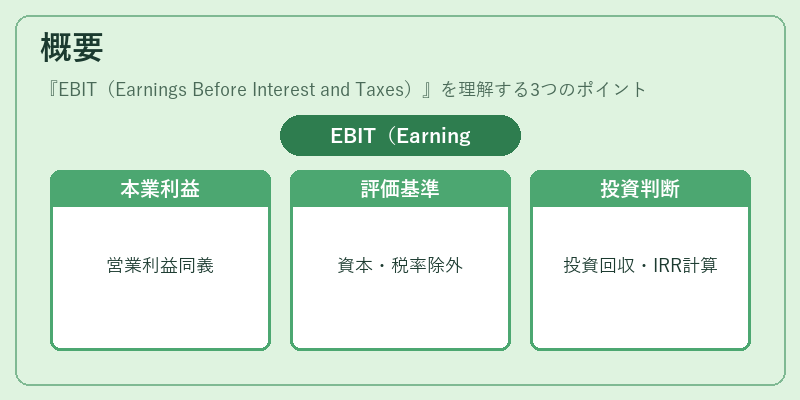

概要

EBITは、会計上の「営業利益(Operating Income)」とほぼ同義であるが、一般的に投資家やアナリストが企業価値を評価する際に用いられる。企業が本業で稼ぐ利益を示すため、資本構成や税率の違いを排除し、業績比較の基準を統一する。企業が新規投資やM&Aを検討する際、EBITは投資回収期間や内部収益率(IRR)の計算に不可欠である。日本の上場企業では、決算短信や有価証券報告書でEBITが公表され、投資家はそれをもとにPER(株価収益率)やPBR(株価純資産倍率)などの評価指標を算出する。

役割と機能

- 業績比較の基準

- 同業他社や過去の業績と比較する際、金利負担や税率の差を除外できる。 - 企業価値評価

- EV/EBIT(企業価値/EBIT)という倍率は、企業の資本構成に左右されないため、買収ターゲットの価値を測る際に頻繁に使用される。 - 財務健全性の判断

- EBITがプラスであれば、企業は本業で税引前利益を生み出していると判断でき、借入金の返済余力を評価する際の基礎指標となる。 - 投資家コミュニケーション

- 決算説明会や投資家向け資料でEBITを提示することで、投資家は企業の収益性を直感的に把握できる。

特徴

- 金利・税金を除外

- 資本構成(借入金額や金利率)や税率の変動が利益に与える影響を排除するため、業績の純粋な比較が可能。

- 営業活動の反映

- 非営業項目(投資収益や為替差損益)は含まない。したがって、企業の本業に集中した収益力を測定できる。

- 会計基準の違いに対処

- IFRSや日本の会計基準(J-GAAP)で計算方法が若干異なる場合があるが、基本的には「売上高-売上原価-販売費及び一般管理費」で算出される。

- 比較対象の拡張

- EBITDA(EBITDA:Earnings Before Interest, Taxes, Depreciation, and Amortization)と対比されることが多い。EBITは減価償却費を含むため、資産集約型企業の収益性をより正確に表す。

現在の位置づけ

現代の資本市場では、EBITは企業価値評価の中核指標の一つとして位置づけられている。特に、M&A市場や企業再編においては、買収価格を決定する際にEV/EBIT倍率が重視される。さらに、投資家が企業の収益性を測る際、EBITは税率や金利の変動を考慮せずに業績を比較できるため、国際的な投資家間での情報共有に適している。

規制面では、上場企業に対して有価証券報告書でEBITの開示が義務付けられているケースが多く、投資家保護の観点から透明性が高められている。近年はESG(環境・社会・ガバナンス)投資の拡大に伴い、企業の収益性だけでなく、持続可能性に関する指標と併せてEBITを評価する動きも見られる。

総じて、EBITは企業の本業収益力を客観的に測定し、投資判断や企業価値評価に不可欠な指標である。業界横断的な比較が可能であり、資本市場における情報の質を向上させる重要な役割を担っている。

続きを読むには確認が必要です