中途換金手数料とは、投資信託やETFを購入した投資家が、基準価額を受け取るために保有期間を途中で終了し、投資資金を現金化する際に発生する手数料である。

概要

投資信託やETFは、資産運用の専門家が資金をまとめて運用し、投資家はその成果を基準価額で享受する仕組みである。運用期間中に投資家が解約を選択すると、運用会社は資産の評価・清算・手数料計算などの業務を行う必要がある。中途換金手数料は、こうした業務コストを回収し、投資家の資産を途中で引き出すことによる運用方針の変更リスクを軽減するために設けられた費用である。投資信託の募集・販売時に手数料体系が明示され、投資家は解約時にその金額を支払う義務が生じる。

役割と機能

中途換金手数料は、投資信託・ETFの運用効率を維持するための重要な機能を果たす。

- 運用資産の安定化:頻繁な解約は運用方針の継続性を妨げ、運用会社が短期的な売買を余儀なくされる。手数料により解約の抑制が図られ、長期的な資産形成が促進される。

- コスト回収:解約時に発生する評価損益計算や清算手続き、税務処理のコストを補填する。

- 投資家の意思決定支援:手数料の存在は、投資家に対して「途中解約はコストがかかる」というインセンティブを提供し、長期投資の継続を促す。

- 市場の流動性管理:大量の中途解約は市場に流動性を圧迫する可能性があるため、手数料はそのリスクを緩和する役割も担う。

特徴

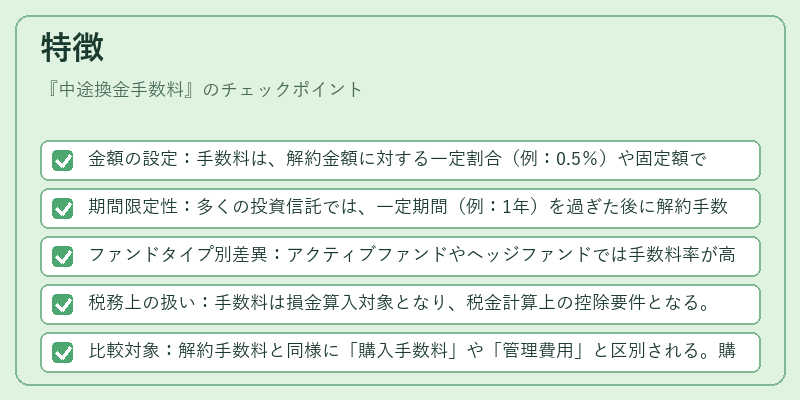

- 金額の設定:手数料は、解約金額に対する一定割合(例:0.5%)や固定額で設定される。

- 期間限定性:多くの投資信託では、一定期間(例:1年)を過ぎた後に解約手数料が免除されるケースがある。

- ファンドタイプ別差異:アクティブファンドやヘッジファンドでは手数料率が高めに設定される傾向がある。

- 税務上の扱い:手数料は損金算入対象となり、税金計算上の控除要件となる。

- 比較対象:解約手数料と同様に「購入手数料」や「管理費用」と区別される。購入手数料は投資開始時に発生し、管理費用は継続的に課金される点が異なる。

現在の位置づけ

近年、投資信託・ETF市場は低金利環境と規制強化の中で、投資家保護を重視した手数料体系の見直しが進められている。中途換金手数料は、投資家の長期投資意識を高める一方で、解約の自由度を制限する側面があるため、投資家教育や情報開示の充実が求められている。

- 規制動向:金融庁は手数料の透明性を確保するため、投資信託の手数料表を投資家に明示する義務を強化している。

- 市場動向:低コストを掲げるパッシブファンドやiDeCo対応投信では、中途換金手数料の設定が緩和されるケースが増えている。

- 投資家行動:投資家は手数料の有無を重要視し、長期的な資産形成を目的とした商品選択に反映させている。

中途換金手数料は、投資信託・ETFの運用効率と投資家保護を両立させるための不可欠な仕組みであり、投資家は商品選択時にその存在と金額を十分に検討する必要がある。

続きを読むには確認が必要です