アクティブファンド業績比較とは、複数のアクティブ投資信託の運用成績を一定期間にわたり定量的に評価し、相対的な優劣を判定する手法である。

概要

アクティブファンド業績比較は、投資家が自らの資産配分を最適化するために不可欠な情報源である。投資信託市場の拡大と多様化に伴い、同一資産クラス内でも運用方針や投資対象、手数料構造が大きく異なるファンドが多数存在する。こうした中で、投資家は「どのファンドが市場平均を上回るか」「リスク調整後のリターンはどうか」といった問いに答える必要がある。業績比較は、過去のリターンだけでなく、トラッキングエラーやリスク指標、運用方針の一貫性などを総合的に捉えることで、ファンド選択の客観的根拠を提供する。

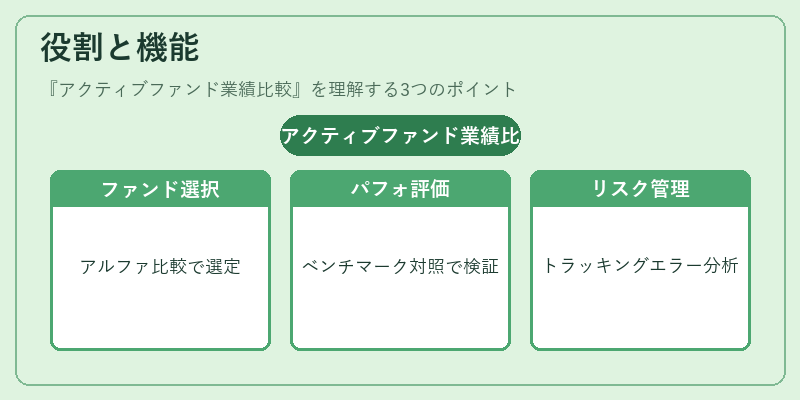

役割と機能

アクティブファンド業績比較は、投資家がポートフォリオを構築・再構築する際の意思決定ツールとして機能する。具体的には、以下のような場面で活用される。

- ファンド選択:同一指数に連動しないアクティブファンド間で、過去のアルファやリスク調整後のリターンを比較し、投資対象を絞り込む。

- パフォーマンス評価:投資管理会社が自社ファンドの運用実績を外部ベンチマークと比較し、運用方針の妥当性を検証する。

- リスク管理:トラッキングエラーやボラティリティを分析し、リスクプロファイルが投資家の許容範囲内かを判断する。

- 規制遵守:金融庁や証券取引所が定める開示要件に応じ、投資家保護の観点から業績情報を透明化する。

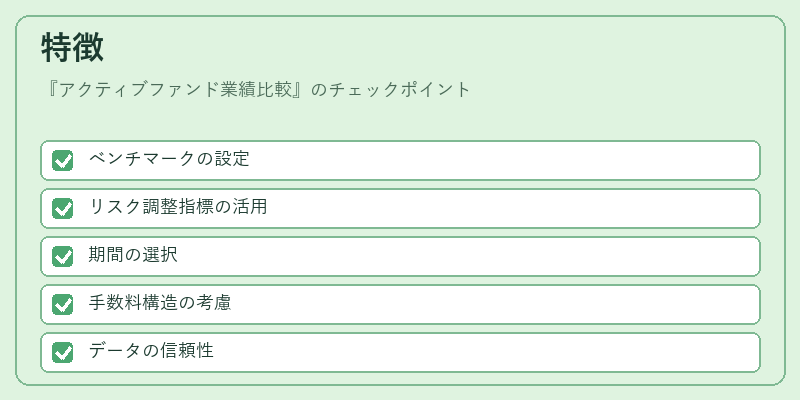

特徴

-

ベンチマークの設定

アクティブファンドは、業種別や地域別の代表指数をベンチマークに設定することが多い。比較時には、同一ベンチマークを用いたファンド同士を対象とすることで、相対評価の公平性を確保する。 -

リスク調整指標の活用

シンプルなリターン比較だけでなく、シャープレシオ、トレイノレシオ、アルファといったリスク調整後の指標を併用することで、リスク負担に対するリターンの質を評価する。 -

期間の選択

短期(1年)と長期(5年・10年)の両面から比較することで、運用方針の一貫性や市場変動に対する耐性を測る。 -

手数料構造の考慮

信託報酬や販売手数料が業績に与える影響を除外した「手数料調整後リターン」を算出し、実質的な投資効果を把握する。 -

データの信頼性

運用実績は運用会社の報告書や公的データベースから取得されるが、報告遅延や計算方法の差異が比較結果に影響を与えるため、データソースの統一が重要である。

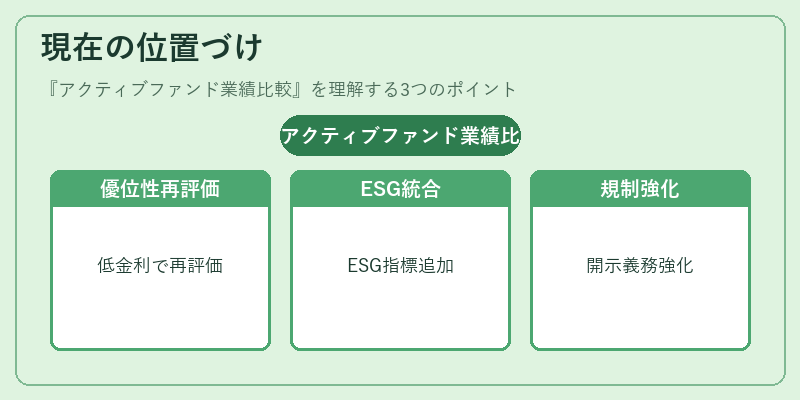

現在の位置づけ

近年、低金利環境と手数料圧力の中で、アクティブファンドの優位性が再評価されている。投資家は、インデックスファンドに対するリターン差を最大化するために、業績比較をより高度に行う傾向が強まっている。さらに、ESG(環境・社会・ガバナンス)要因を組み込んだファンドが増加し、業績比較の指標にもESGスコアやサステナビリティ指標が加わるケースが増えている。規制面では、投資信託の透明性を高めるために、業績比較データの開示義務が強化され、投資家保護の観点から業績比較が標準化されつつある。これらの動向は、アクティブファンド業績比較が投資判断の中心的手段として確立しつつあることを示している。

続きを読むには確認が必要です