プットオプションのベータとは、株式市場全体や特定指数に対するプットオプション価格の感応度を表す指標である。

目次

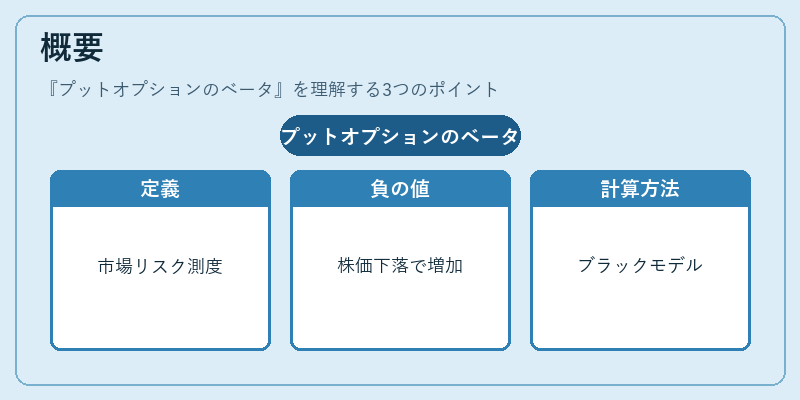

概要

ベータは資産のシステマティックリスクを測る尺度として投資理論に根ざし、CAPM などで広く用いられる。デリバティブにおいても同様に市場全体の動きとオプション価格との連関を定量化するために導入された。プットオプションは株価下落時に価値が増す性質を持つため、ベータは通常負になることが多い。ベータはオプションのデルタやガンマと同様に、ブラック・ショールズモデル等で解析的に求められる。

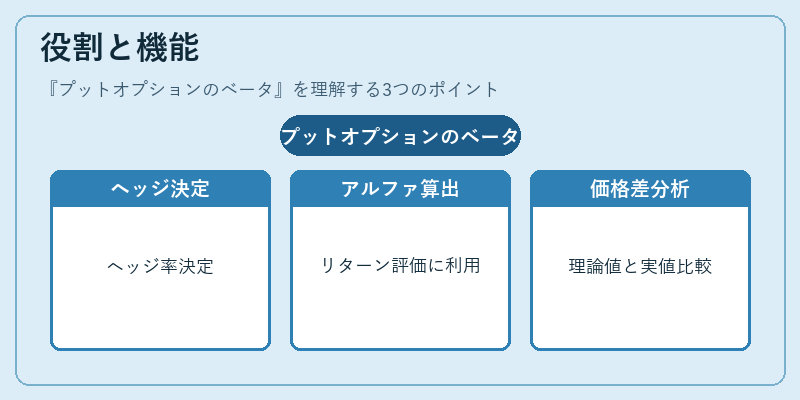

役割と機能

- リスク管理:ポートフォリオ内でプットを保有する場合、ベータが示す市場感応度はヘッジ比率の決定に直結する。

- パフォーマンス評価:ベータ調整後のリターン(アルファ)を算出し、投資戦略の優劣を測る指標として利用される。

- ポートフォリオ構築:複数のプットを組み合わせた際に、合成ベータを計算して全体の市場感応度を制御する。

- 価格設定の補助:ブラック・ショールズ等のモデルで推定される理論値と実市場価格との差異を分析し、市場ミスプリイスやアービトラージ機会を検出する。

特徴

| 要素 | 内容 |

|---|---|

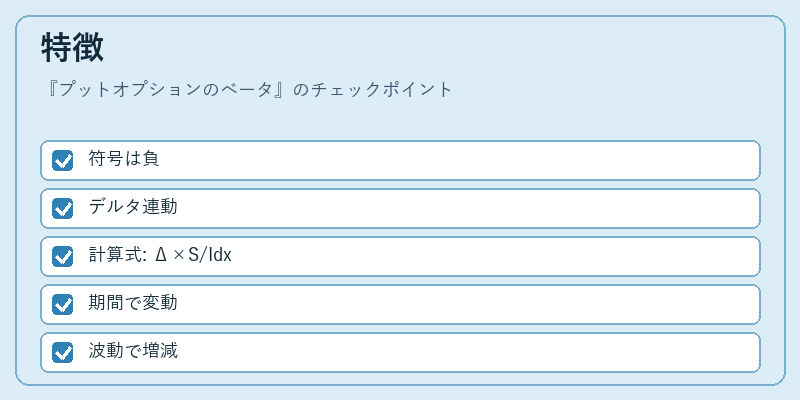

| 符号 | 典型的に負(株価下落で利益増)だが、オプションの特性によっては正になる場合もある。 |

| 依存関係 | デルタ・ガンマと密接に連動し、デルタが大きいほどベータの絶対値も大きくなる。 |

| 計算方法 | ベータ = (∂V/∂S) × (S / Index),ここで V はオプション価格、S は株価、Index は市場指数。 |

| 時間的変動 | 満期までの残存期間やボラティリティに応じてベータは大きく変化する。 |

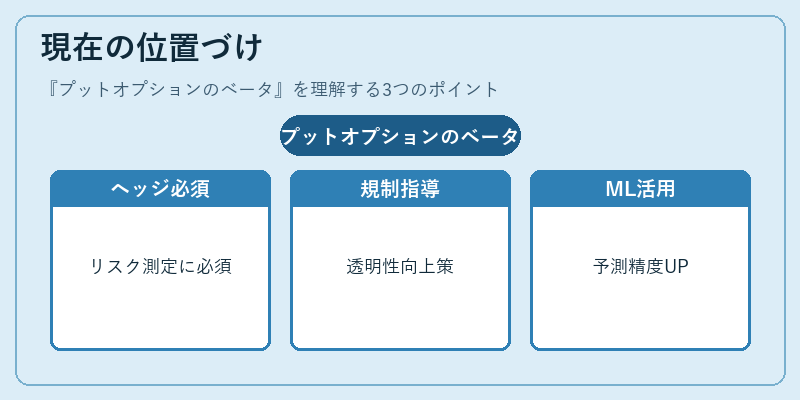

現在の位置づけ

近年のレバレッジ取引拡大と金融商品多様化の中で、プットオプションのベータはヘッジファンドや機関投資家にとって不可欠なリスク指標となっている。規制当局はデリバティブ市場の透明性向上を図る一環として、ベータ情報の開示を推奨しており、取引所レベルでの統計提供が進められている。また、機械学習によるリスクモデル構築では、ベータを入力変数とすることで予測精度が向上するケースも報告されている。金融市場の動的環境において、プットオプションのベータは依然として重要な分析ツールである。

×

続きを読むには確認が必要です