アカウント別税率適用とは、投資家が複数の口座に分けて資産を保有する際に、各口座ごとに異なる税率を適用する税制上の仕組みである。

概要

税制は資産の種類や保有期間、投資目的に応じて異なる税率を設定することで、投資行動を誘導する手段として発展した。アカウント別税率適用は、特定の投資口座(例:税優遇口座、一般課税口座、退職金口座など)に対し、別々の税率を課すことで、投資家の資産配分や取引頻度を調整することを目的とする。

この仕組みは、税制上の差別化を通じて、長期投資の促進や税収の安定化、資産の分散投資を促すという政策的意図を持つ。特に、税優遇口座は投資家に対して「損失を確定しない」心理を与え、短期的な取引を抑制する効果が期待される。

役割と機能

アカウント別税率適用は、投資家が資産を複数のアカウントに分散させる際に、税負担を最小化する戦略を構築するための基盤となる。

- 税負担の最適化:高い税率口座で得た利益を低税率口座へ移動し、全体の税率を低減。

- リスク管理:税優遇口座に長期保有資産を配置し、短期取引は高税率口座で実行。

- 行動経済的インセンティブ:メンタルアカウンティングにより、投資家は口座ごとに異なる「心理的税率」を感じ、取引行動を調整。

- 規制遵守:税務当局は各口座の税率適用を監視し、脱税防止に寄与。

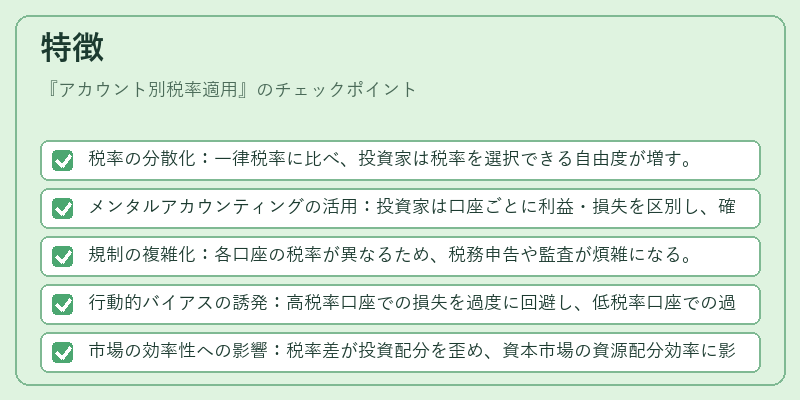

特徴

- 税率の分散化:一律税率に比べ、投資家は税率を選択できる自由度が増す。

- メンタルアカウンティングの活用:投資家は口座ごとに利益・損失を区別し、確証バイアスや損失回避の影響を受けやすい。

- 規制の複雑化:各口座の税率が異なるため、税務申告や監査が煩雑になる。

- 行動的バイアスの誘発:高税率口座での損失を過度に回避し、低税率口座での過剰投資を招く可能性がある。

- 市場の効率性への影響:税率差が投資配分を歪め、資本市場の資源配分効率に影響を与える。

現在の位置づけ

近年、デジタル資産の拡大と税務監視技術の進化に伴い、アカウント別税率適用は国際的に注目されている。多くの先進国では、税優遇口座(例:IRA、401(k)、NISA、SIPP)と一般課税口座を明確に区分し、税率差を設けている。

同時に、税制の透明性と公平性を求める声が高まり、税率差の縮小や統一化を目指す動きも出ている。さらに、暗号資産取引の増加に伴い、仮想通貨専用の税率区分が検討されるケースが増えている。

規制当局は、アカウント別税率適用が投資家行動に与える影響を定量的に評価し、税制設計の最適化を図るとともに、脱税リスクの低減に向けた監査体制の強化を進めている。

続きを読むには確認が必要です