キャピタルゲイン税とは、投資対象の資産を売却した際に生じる利益に課される税金である。

目次

概要

資産の取得価格と売却価格の差額が課税対象となり、株式、投資信託、ETF などの金融商品に対して適用される。キャピタルゲイン税は、投資家の税負担を公平にし、国の財源確保に寄与するために設けられた制度である。

役割と機能

投資家が保有資産を売却した際に、利益に対して課税されることで、投資行動の税効率を考慮させる役割を果たす。具体的には、アクティブ運用のファンドで頻繁に売買が行われる場合や、インデックスファンドの構成銘柄が再構成される際に発生するキャピタルゲインが対象となる。税率は、長期保有か短期保有かで異なる場合が多く、税制優遇を受けるための投資戦略に影響を与える。

特徴

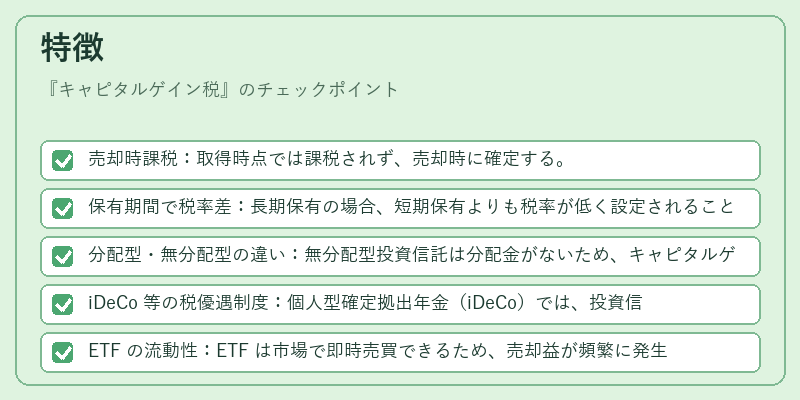

- 売却時課税:取得時点では課税されず、売却時に確定する。

- 保有期間で税率差:長期保有の場合、短期保有よりも税率が低く設定されることが多い。

- 分配型・無分配型の違い:無分配型投資信託は分配金がないため、キャピタルゲインが主な課税対象となる。

- iDeCo 等の税優遇制度:個人型確定拠出年金(iDeCo)では、投資信託の売却益が非課税になる場合がある。

- ETF の流動性:ETF は市場で即時売買できるため、売却益が頻繁に発生しやすい。

現在の位置づけ

近年、税制改正により長期保有優遇税率の引き上げや、投資信託の売却益に対する課税基準の見直しが行われている。特に、スマートベータやヘッジファンド型投資信託では、トラッキングエラーやリスク調整後のリターンが重視されるため、キャピタルゲイン税の影響が投資判断に大きく関与する。投資家は、税金を含めた総合リターンを評価し、適切な資産配分や売却タイミングを検討する必要がある。

×

続きを読むには確認が必要です