Basel III Capital Standardsとは、国際的金融機関の資本充実を目的とした規制枠組みである。

概要

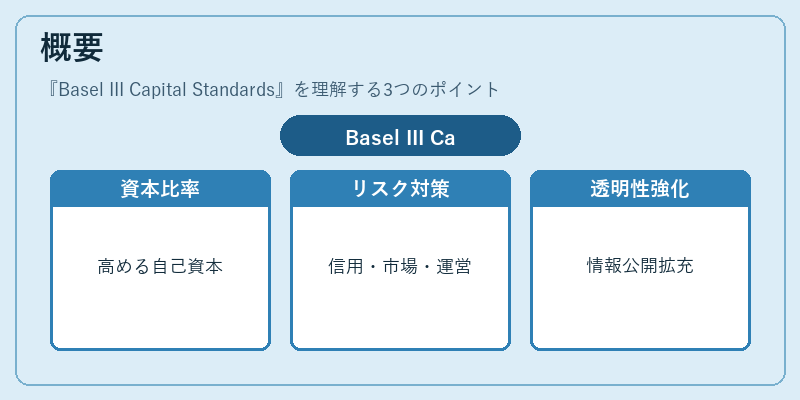

Basel IIIは2008年の世界金融危機後に設立されたバーゼル委員会(BCBS)による合意で、金融システム全体の安定性を高めるために策定された。主要な目的は、金融機関が直面する信用リスク・市場リスク・オペレーショナルリスクに対して十分な自己資本比率(Capital Adequacy Ratio, CAR)を維持させることである。Basel IIIでは、従来のBasel IやIIで設定された最低資本要件を大幅に引き上げ、さらに質的改善と透明性向上を図った。

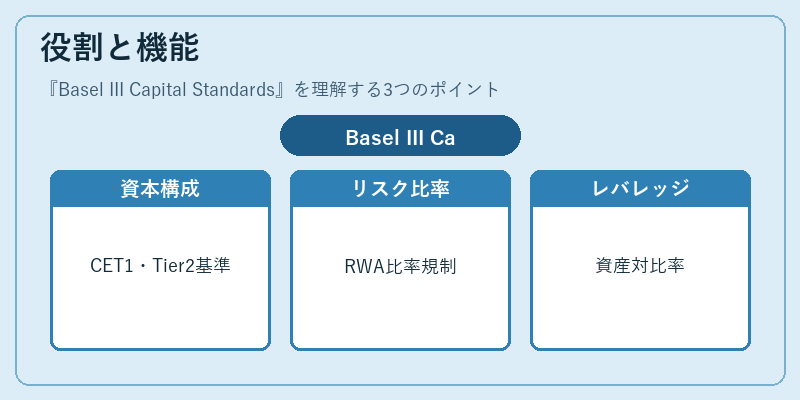

役割と機能

Basel III Capital Standardsは金融機関が保有すべき自己資本の構成・計算方法を定め、リスク加重資産(Risk‑Weighted Assets, RWA)に対する最低比率を規制する。主な要件は次の通りである。

1. Common Equity Tier 1 (CET 1):最も質の高い自己資本で、株式や利益剰余金等が含まれる。Basel IIIでは最低比率を4.5%に設定し、さらにバッファとして3%のCapital Conservation Buffer(CCB)を課す。

2. Tier 2 Capital:補完的な資本で、低い償還優先順位を持つが一定期間後に回収可能な負債や優先株等を含む。最低比率は2%とされる。

3. Leverage Ratio:レバレッジ比率はRWAではなく資産総額に対して算出し、金融機関が過度の信用拡大を抑制する役割を果たす。最低値は0.5%と定められている。

これらの要件は、金融機関が市場環境や金利変動、資産価値の減少に耐える力を強化し、預金者・投資家への信頼性を確保する。さらに、各国監督当局はBasel III基準を国内法に組み込み、金融庁や日本銀行が実施している。

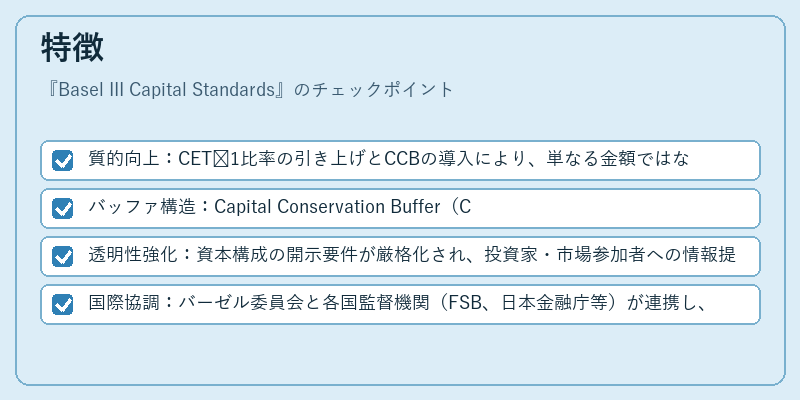

特徴

- 質的向上:CET 1比率の引き上げとCCBの導入により、単なる金額ではなく資本の質を重視。

- バッファ構造:Capital Conservation Buffer(CCB)やCounter‑cyclical Capital Buffer(CCyB)が追加され、景気循環に応じた柔軟性を持つ。

- 透明性強化:資本構成の開示要件が厳格化され、投資家・市場参加者への情報提供が充実。

- 国際協調:バーゼル委員会と各国監督機関(FSB、日本金融庁等)が連携し、規制の一貫性を維持。

Basel IIIは単なる資本比率の引き上げに留まらず、リスク管理体制や内部統制の強化も求める点が大きな特徴である。

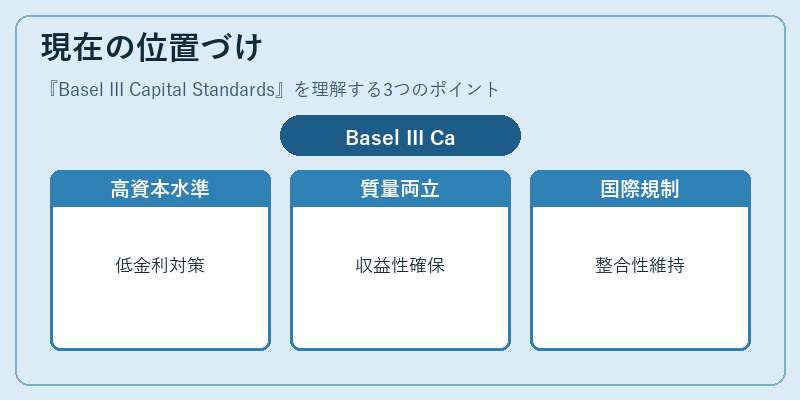

現在の位置づけ

近年、金融機関はBasel III基準を順守しつつ、さらに高い資本水準を維持することが期待されている。特に、低金利環境下では収益性が圧迫されるため、自己資本の質と量を両立させる戦略が重要となっている。また、COVID‑19パンデミック後はCounter‑cyclical Capital Buffer(CCyB)の適用拡大や、国際的な金融市場の変動に対するレジリエンス向上が議論されている。

日本では金融庁がBasel IIIを国内法に統合し、預金保険制度と連携したリスク管理体制を構築している。さらに、SOX法やFATCA等の国際的規制とも整合性を図りつつ、金融機関はグローバル基準に沿った資本計画を策定している。

Basel III Capital Standardsは、金融システム全体の安定性と市場信頼性を担保するための不可欠な枠組みであり、今後も規制環境や経済情勢に応じて進化し続ける。

続きを読むには確認が必要です