アクティブリスクファクター分析とは、投資信託やETFなどのアクティブ運用において、ポートフォリオのリスク構成要因を定量的に把握し、運用成績を因子別に評価する手法である。

目次

概要

アクティブリスクファクター分析は、投資戦略のリスク源を明確化し、パフォーマンスの説明責任を強化するために開発された。従来のトラッキングエラーやリスク指標だけでは捉えきれない、因子レベルでのリスク分解を可能にする。主にファンドマネージャーが市場やセクター、スタイルの変動を理解し、ポートフォリオの調整に活用する。市場の変動性や企業特性を因子化することで、投資判断の根拠を数値化し、投資家への説明を容易にする。

役割と機能

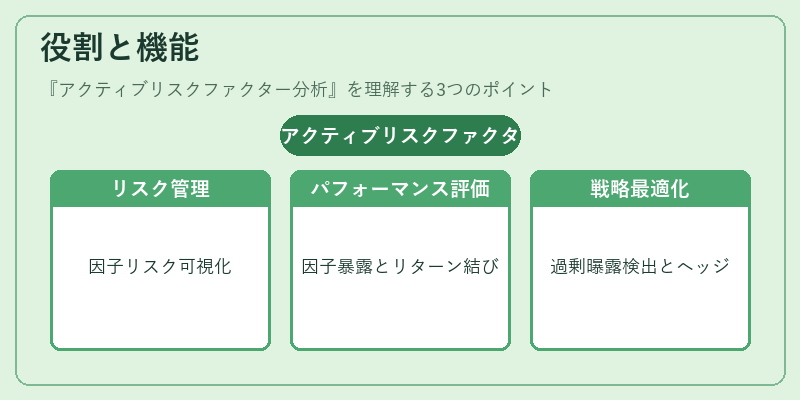

- リスク源の可視化:市場リスク、業種リスク、スタイルリスクなどを因子単位で測定し、ポートフォリオ全体のリスク構造を把握する。

- パフォーマンスの因子別評価:因子暴露とリターンを結び付けることで、どの因子が運用成績に寄与したかを定量的に示す。

- 運用戦略の最適化:因子レベルでの過剰曝露や不足曝露を検出し、リバランスやヘッジの意思決定に反映させる。

- リスク管理の強化:因子リスクの変動をモニタリングし、シナリオ分析やストレステストに組み込むことで、リスク許容度に応じた運用を実現する。

- 投資家説明の補完:ファンドのリスク・リターンプロファイルを因子別に提示することで、投資家に対する透明性を高める。

特徴

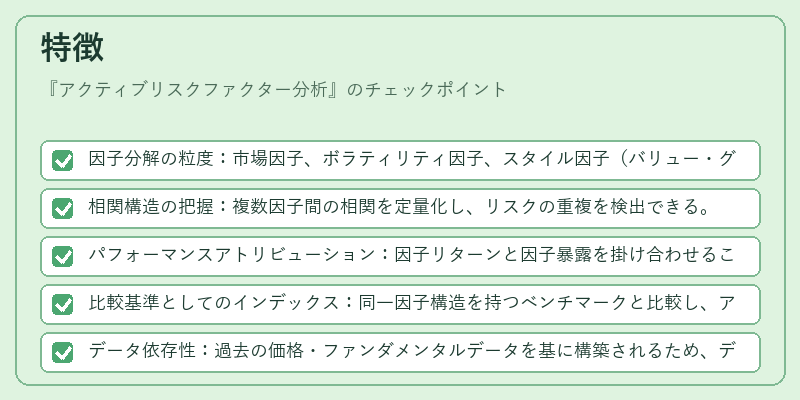

- 因子分解の粒度:市場因子、ボラティリティ因子、スタイル因子(バリュー・グロース・モメンタムなど)を個別に評価できる。

- 相関構造の把握:複数因子間の相関を定量化し、リスクの重複を検出できる。

- パフォーマンスアトリビューション:因子リターンと因子暴露を掛け合わせることで、因子別の貢献度を算出。

- 比較基準としてのインデックス:同一因子構造を持つベンチマークと比較し、アクティブ性を測定。

- データ依存性:過去の価格・ファンダメンタルデータを基に構築されるため、データの質が結果に大きく影響する。

- 実装の柔軟性:既存のリスク管理システムに組み込むことが可能で、リアルタイムモニタリングも実現できる。

現在の位置づけ

近年、投資家のリスク意識の高まりと規制の厳格化に伴い、アクティブリスクファクター分析は投資信託・ETFの運用管理に不可欠なツールとなっている。特に、ファンドオブファンズやヘッジファンドでは、複数ファンドのリスク統合を行う際に因子レベルでの統合が求められる。規制当局は、投資家保護の観点から因子リスクの開示を推奨しており、運用報告書に因子別リスク情報を含めることが一般的になっている。市場環境の変動が激しい中、因子リスクの動的管理はパフォーマンス維持とリスク抑制の両面で重要性を増している。さらに、AIや機械学習の進展により、因子モデルの構築やリスク予測の精度が向上し、アクティブリスクファクター分析の実務適用範囲が拡大している。

×

続きを読むには確認が必要です