信用リスク・スプレッドとは、債券の価格に反映される発行体の信用リスクを金利差として表したものです。発行体の信用度が低いほどスプレッドは拡大し、投資家は追加リターンを要求します。

概要

信用リスク・スプレッドは、国債などの無リスク金利(例:国債利回り)と企業債などのリスク付き金利の差として定義されます。発行体の財務健全性、業績見通し、業界動向などが評価基準となり、投資家はリスクプレミアムを測定するために利用します。スプレッドは市場の信用感を即時に反映する指標であり、信用格付機関の評価と連動します。

役割と機能

信用リスク・スプレッドは、投資家がリスクとリターンを比較する際の基準となります。企業が資金調達を行う際、スプレッドが広がると借入コストが増大し、資金調達戦略に影響を与えます。また、ポートフォリオ管理では、スプレッドの動きを追跡することで信用リスクの変化を把握し、ヘッジやリバランスの判断材料とします。さらに、金利スワップや信用デリバティブの価格決定にも組み込まれます。

特徴

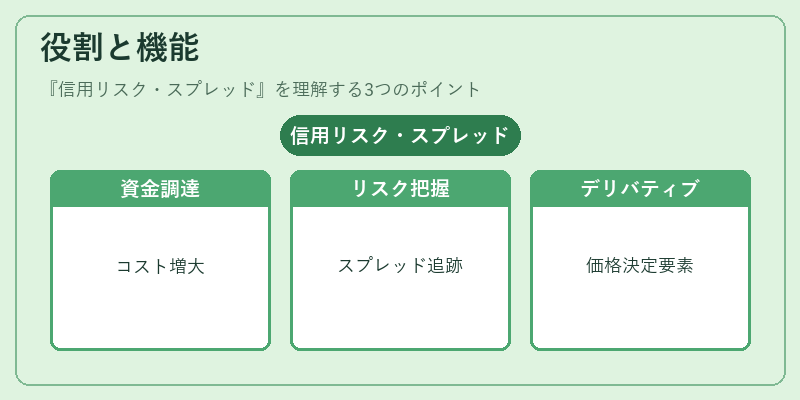

- 金利差で表現:無リスク金利とリスク金利の差で定量化される。

- 信用格付との連動:格付が下がるとスプレッドは拡大し、逆も同様。

- 市場流動性の影響:流動性が低い市場ではスプレッドが大きくなる傾向。

- 時間的変動性:経済情勢や金利政策の変更により短期的に変動。

スプレッドは単なる金利差ではなく、発行体の信用状態を市場が評価した結果を金利形で表した指標である点が特徴です。

現在の位置づけ

近年の低金利環境下では、スプレッドが狭くなる傾向が見られ、投資家は高リスク資産へのエクスポージャーを増やすケースが増えています。一方、金融危機や信用不安時にはスプレッドが急拡大し、企業の資金調達コストが大幅に上昇します。規制面では、金融機関が保有する債券の信用リスクを評価する際にスプレッドを基準としたリスク加重資産計算が採用され、資本要件に影響を与えています。市場では、スプレッドの動向が信用市場全体の健全性を示すバロメーターとして注目されています。

続きを読むには確認が必要です