通貨スワップのバッジリスクとは、異なる通貨間で金利差が予想と異なる変動をすることにより生じる価格不確実性である。

目次

概要

通貨スワップは一国の固定金利ペイと別国の浮動金利レシーブから構成され、両通貨間の金利差(基点)を前提に割引率が設定される。市場では各国の金利曲線や流動性の違いにより、この基点は時間とともに変化するため、スワップ価格に予測不能な影響を与える。バッジリスクはこうした金利差の不確実性から生じる市場リスクであり、通貨スワップ取引の成立背景として不可欠である。

役割と機能

バッジリスクはスワップ価格決定における主要な不確実要素となり、ヘッジ戦略やポートフォリオ管理に組み込まれる。具体的には、現行の基点を反映したクロスカレンシー・ベース曲線を作成し、将来予測される金利差変動をモデル化することで、価格感応度(デルタ)やリスク指標(VaR)の算出に利用される。また、バッジスワップの取引自体がこのリスクヘッジ手段として機能し、異なる通貨間で金利差を調整する役割を果たす。

特徴

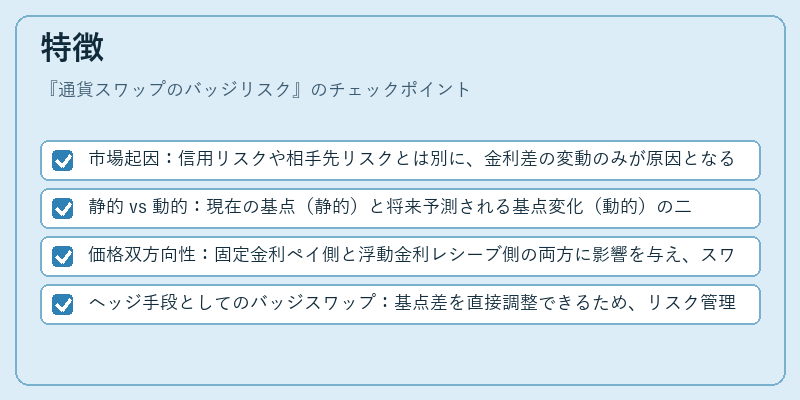

- 市場起因:信用リスクや相手先リスクとは別に、金利差の変動のみが原因となる。

- 静的 vs 動的:現在の基点(静的)と将来予測される基点変化(動的)の二種類が存在し、両者を同時に考慮する必要がある。

- 価格双方向性:固定金利ペイ側と浮動金利レシーブ側の両方に影響を与え、スワップ全体の価値を左右する。

- ヘッジ手段としてのバッジスワップ:基点差を直接調整できるため、リスク管理ツールとして重要視される。

現在の位置づけ

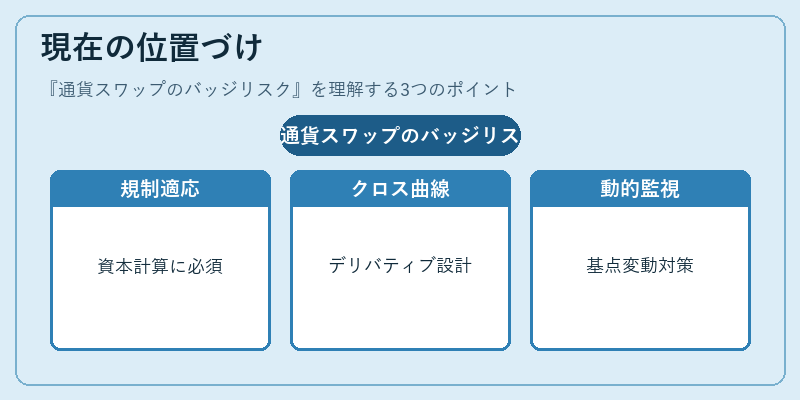

近年の金融規制強化(Basel III 等)により、銀行は資本計算においてバッジリスクを考慮するよう求められている。市場ではクロスカレンシー・ベース曲線が標準的なツールとなり、デリバティブ取引やヘッジ戦略の設計に不可欠である。また、流動性危機時には基点が急激に変動しやすくなるため、投資家は継続的なモニタリングと調整を行う必要がある。

×

続きを読むには確認が必要です