バスケットオプションの価格付け手法比較とは、複数資産から構成されるバスケットオプションに対して適用できる各種評価モデルや計算アルゴリズムを相互に検証し、その性能・妥当性を体系的に示すことを指す。

目次

概要

バスケットオプションは、複数の基礎資産(株式、指数、金利など)の加重平均や最大値・最小値を行使価格と比較することで決定される派生商品である。従来の単一資産のブラック–ショールズモデルでは高次元確率分布を扱えないため、専用の評価手法が必要となった。手法比較は、金融機関がリスク管理・価格設定において最適なモデルを選択する際の基礎資料として位置づけられる。

役割と機能

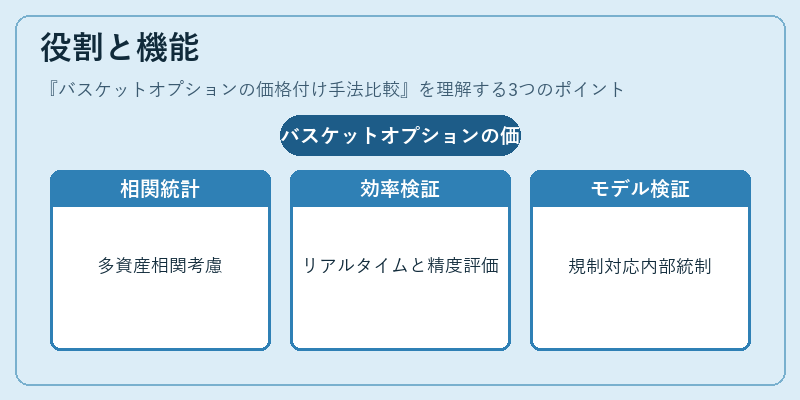

- 高次元統計処理:資産間相関や個別ボラティリティを同時に考慮し、正確な価格を算出する。

- 計算効率の検証:実務で求められるリアルタイム性と精度のトレードオフを定量的に評価。

- モデルバリデーション:規制要件(バーゼルIII等)に応じた内部統制や監査対応を支援。

特徴

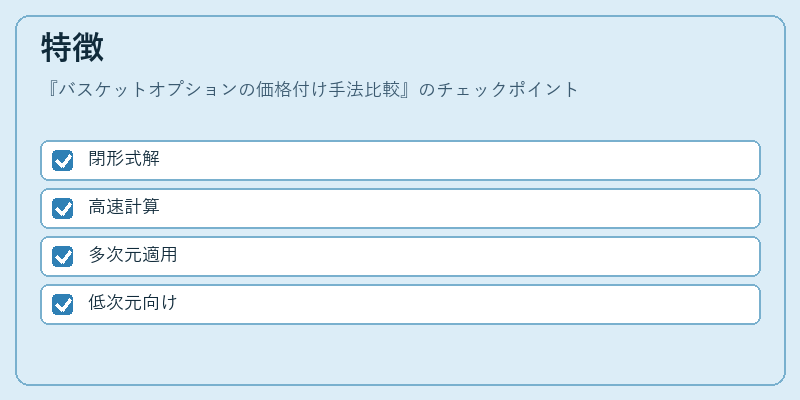

| 手法 | 主な特徴 | 適用場面 |

|---|---|---|

| 近似解析 (Lognormal, Normal) | 閉形式解が得られる。相関行列の扱いは簡易化される。 | 計算高速だが高相関時に誤差増大。 |

| モンテカルロ法 | 任意分布・パス依存性を表現可能。 | 高次元、複雑なペナルティやバリア付きオプションで有効。 |

| ファイナイトディファレンス/ツリー | 確率的微分方程式を数値解く。 | 低次元かつパラメータが安定しているケースに適合。 |

| フーリエ変換法 (COS, FFT) | キャリブレーション済みの特性関数から高速計算。 | 大規模ポートフォリオ評価で利用される。 |

現在の位置づけ

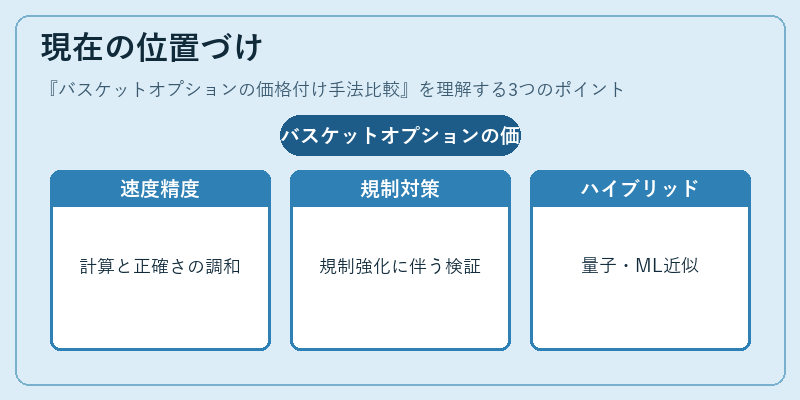

近年、バスケットオプションは資産運用やヘッジ商品として広く採用されている。モデル選択においては、計算速度と精度のバランスが最重要課題である。また、規制強化に伴い、内部リスク管理システム(IRMS)で複数手法を併用し、相互検証を行うケースが増えている。さらに、量子コンピューティングや機械学習による近似モデルの開発も進展しており、従来の解析手法と組み合わせたハイブリッドアプローチが注目されている。

×

続きを読むには確認が必要です