ベンチマークベータヘッジとは、投資ポートフォリオのベータ(市場に対する感応度)をベンチマーク指数と比較して調整し、システマティックリスクを抑制または最適化するために用いられるデリバティブ取引やその他のヘッジ手法である。

目次

概要

ベンチマークベータヘッジは、資本アロケーションモデル(CAPM)に基づく市場リスク管理手段として発展した。投資信託・ETF運用者が、ファンドのパフォーマンスを市場全体と比較しながらも、個別銘柄やセクター特有のリターンを追求する際に、ベータ値を調整してポートフォリオの総合的なボラティリティをコントロールするために採用される。アクティブ運用とパッシブ運用の中間的立場として位置づけられ、主にインデックスファンドやスマートベータ商品で利用される。

役割と機能

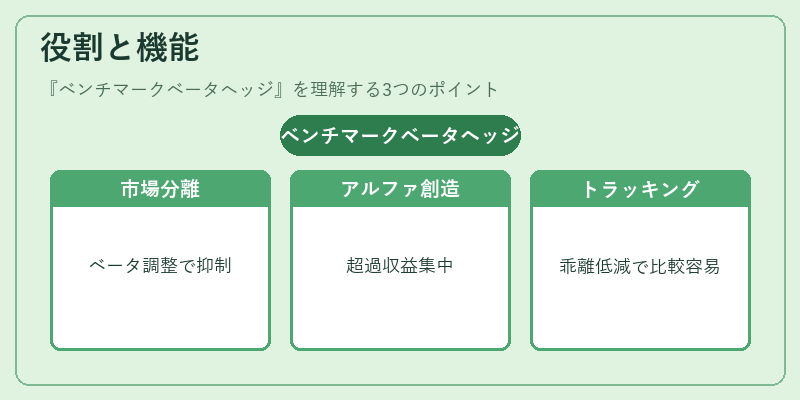

- 市場リスクの分離:ベンチマーク指数に対するベータをゼロまたは目標値に近づけることで、市場全体の上昇・下降による影響を抑える。

- アルファ創出の土台作り:市場リスクが制御された状態で、個別銘柄選択やテーマ投資から生じる超過収益(アルファ)に集中できる。

- トラッキングエラーの管理:ヘッジを行うことで指数との乖離(トラッキングエラー)が低減され、パフォーマンス比較が容易になる。

- 資産配分戦略の実装:ポートフォリオ全体のリスク許容度に応じてベータ調整を行い、資本効率を最大化する役割も果たす。

特徴

| 要素 | 説明 |

|---|---|

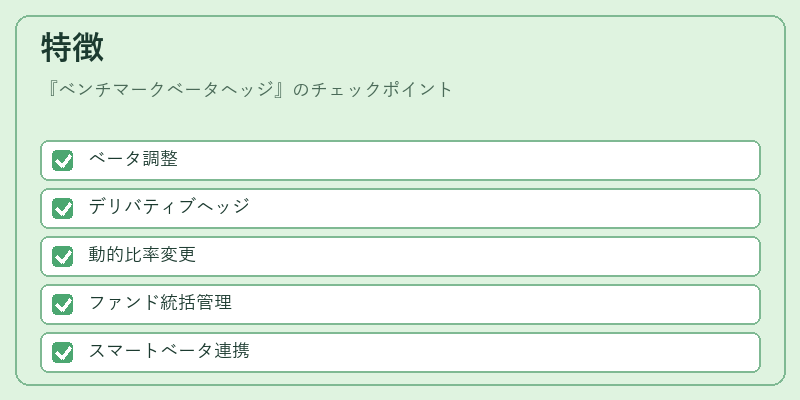

| ベータ係数の活用 | 市場指数との共分散と市場変動性から算出されるベータ値を直接的に調整対象とする。 |

| デリバティブ取引の利用 | 先物、オプション、スワップなどを組み合わせてヘッジ実行。特に指数先物はコスト効率が高い。 |

| 動的管理 | 市場環境やポートフォリオ構成変更に応じてヘッジ比率を随時調整することで、過度のリスク集中を防ぐ。 |

| ファンドオブファンズでの適用 | 上位ファンドが複数の子基金を統括する際に、全体ベータを統一的に管理できる点が大きい。 |

| スマートベータとの親和性 | ファクター投資や低ボラティリティ戦略と組み合わせて、指数構造を再設計しつつヘッジ効果を維持できる。 |

現在の位置づけ

近年、金融市場は高いボラティリティと不確実性が特徴であるため、ベンチマークベータヘッジは投資信託・ETFにおいて不可欠な手法となっている。規制当局はリスク管理の透明性を求める一方で、投資家保護の観点からヘッジコストの適正化が議論されている。また、スマートベータ商品や低ボラティリティファンドの人気上昇に伴い、ベータ調整はパフォーマンス比較の基準として重要視される。今後はAIを活用したリアルタイムヘッジ管理や、ESG要因との統合が進むことが期待される。

×

続きを読むには確認が必要です