ベンチマーク残差とは、投資信託やETFが設定したベンチマーク指数からのリターン差異を数値化したものであり、主に運用成績の「アルファ」を測定する指標である。

目次

概要

ベンチマーク残差は、投資信託・ETF等のパフォーマンス評価に不可欠な概念である。投資家は指数連動型商品(パッシブ)と比較してアクティブ運用がどれだけ上回ったかを判断するため、ベンチマーク残差を参照する。ベンチマーク自体は市場全体や特定のセグメントを代表する指数であり、投資対象のリスク・流動性・分散性を反映している。残差計算では、ファンドの実際のリターンとベンチマークリターンとの差を取り、さらに市場全体の変動やセクター別構成などを除外した純粋な運用成果を抽出する。

役割と機能

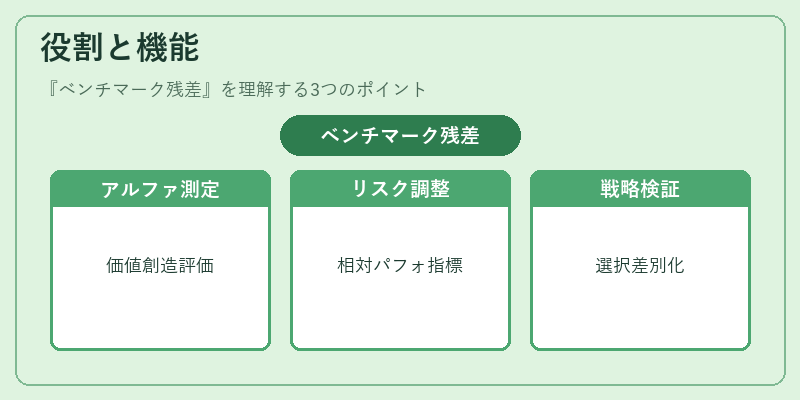

- アルファ測定 – ベンチマーク残差はファンドがベンチマークを上回った部分を示し、アクティブ投資家の価値創造度合いを評価できる。

- リスク調整後比較 – 同一市場やセグメント内で複数商品を横断的に比較する際、ベンチマーク残差はリスク要因を除去した上での相対パフォーマンス指標となる。

- 運用戦略検証 – ファンドマネージャーが採用した選択戦略(銘柄選択・タイミング)が市場平均とどれだけ差別化できたかを定量的に確認する手段として利用される。

特徴

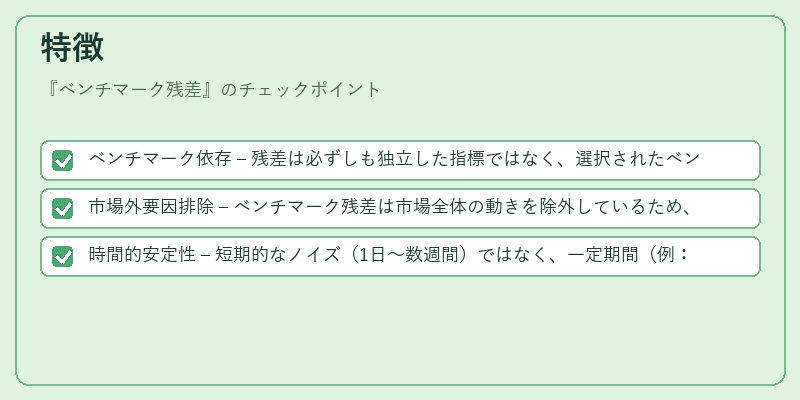

- ベンチマーク依存 – 残差は必ずしも独立した指標ではなく、選択されたベンチマークの構成や期間設定に大きく左右される。

- 市場外要因排除 – ベンチマーク残差は市場全体の動きを除外しているため、個別銘柄リスク・業界変動を反映しない点が特徴である。

- 時間的安定性 – 短期的なノイズ(1日〜数週間)ではなく、一定期間(例:3年〜5年)の残差を算出することで運用者の実力をより正確に測定できる。

現在の位置づけ

近年、ESG投資やインデックスファンドの拡大に伴い、パッシブ戦略が主流となっている。しかしながらアクティブ運用者はベンチマーク残差を重要指標として活用し、自社の価値創造力を示す。規制当局や投資家保護機関も、ファンドの説明責任を果たすために残差情報の開示を推奨している。また、ヘッジファンドやファンドオブファンズでは、複数ベンチマークを組み合わせて残差を算出し、リスク・リターンプロファイルを細分化する手法が増えている。これらの動向は、投資信託・ETF市場における透明性と競争力強化へ寄与している。

×

続きを読むには確認が必要です