ベンチマークリターンの標準偏差とは、ベンチマーク指数や基準資産が一定期間においてどれだけリターンが変動したかを示す統計指標である。

目次

概要

市場全体や特定セクターを代表する指数のリターンは、時間とともに上下します。この変動幅を数値化し、投資家に「ベンチマークがどれほど不安定か」を提示するために標準偏差が用いられる。主にファンド評価やポートフォリオ構築の基礎データとして位置付けられ、アクティブ運用とパッシブ運用の比較を可能にした。

役割と機能

ベンチマークリターンの標準偏差は、ファンドのトラッキングエラー計算やリスク調整後リターン評価に不可欠である。投資家はこの指標を参照して、同一市場インデックスを追随する際の「予想外の変動」リスクを把握できる。また、ヘッジファンドやスマートベータ戦略では、基準となる指数のボラティリティを踏まえてレバレッジ比率を決定する場面でも活用される。

特徴

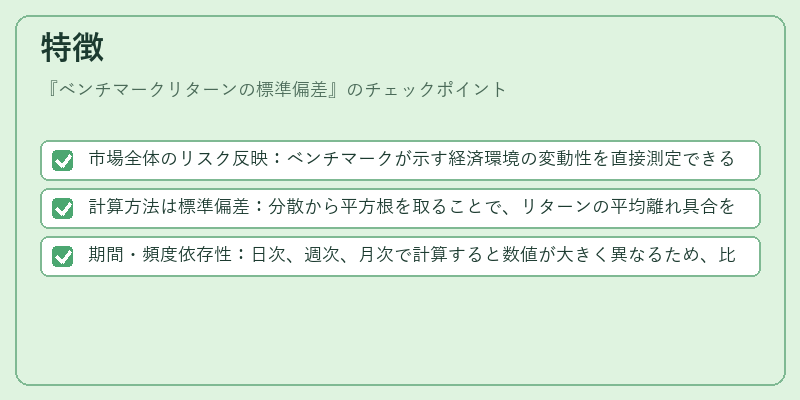

- 市場全体のリスク反映:ベンチマークが示す経済環境の変動性を直接測定できる。

- 計算方法は標準偏差:分散から平方根を取ることで、リターンの平均離れ具合を統一的に表現する。

- 期間・頻度依存性:日次、週次、月次で計算すると数値が大きく異なるため、比較時には同一サンプル期間を用いる必要がある。

現在の位置づけ

近年では、ESG指標やテーマ別ベンチマークの台頭に伴い、多様な指数に対して標準偏差が求められるケースが増えている。金融商品開発時には、規制当局からリスク情報開示を義務付ける動きもあり、投資信託・ETFの目論見書や報告資料で必ず言及されるようになっている。さらに、機関投資家はポートフォリオ分散効果を評価する際に、複数ベンチマーク間の標準偏差比較を行うことで、最適資産配分を模索している。

×

続きを読むには確認が必要です