債券イミュニゼーションのコンベクシティとは、金利変動に対して資産と負債の現在価値が一致するように設計されたポートフォリオにおける、価格弾力性(コンベクシティ)の影響を定量化した指標である。

目次

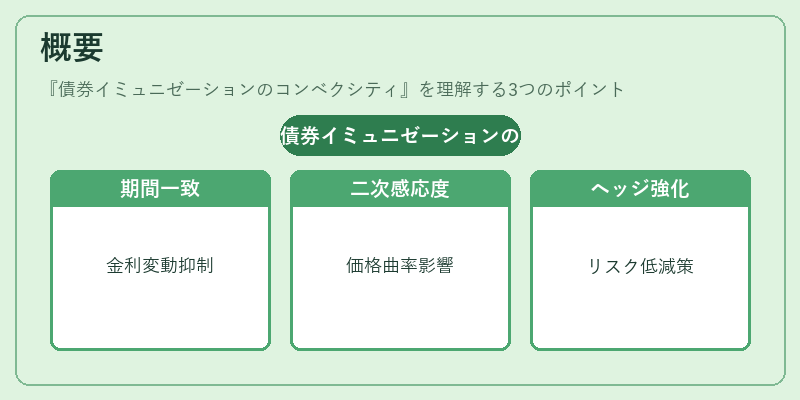

概要

イミュニゼーションは、資産と負債のマッチング手法として、主に年金基金や保険会社が長期的なキャッシュフローリスクを抑えるために採用する。従来はデュレーション(単純平均期間)を一致させることで金利変動による価値差異を最小化しようとしたが、金利の大幅変動では価格の二次曲率(コンベクシティ)が無視できない。債券イミュニゼーションのコンベクシティは、この二次感応度を考慮に入れた上で、ポートフォリオ全体が金利スワップや国債などの基準曲線に対してどれだけ弾力的に反応するかを示す。20世紀後半に発展した資産負債管理理論は、デュレーションとコンベクシティを同時に最適化することで、金利変動リスクのヘッジ効率を高めることを提唱している。

役割と機能

- 価格安定性の向上:単一のデュレーションマッチングでは、金利が大きく変動した際に資産価値が負債価値よりも過度に下落するリスクがある。コンベクシティを考慮すると、この差異を補正できる。

- ヘッジ戦略の最適化:金利スワップやフロートレベル付き証券と組み合わせる際、コンベクシティ調整によりヘッジ比率が変動しないように設定できる。これにより、再投資リスクを低減する。

- 規制対応:Solvency IIやBasel IIIの資本充足性評価では、資産負債マッチングに対してコンベクシティを含むリスク指標が要求される。ポートフォリオ設計時にこの指標を算出することで規制要件を満たす。

特徴

- 二次感応度:価格の金利変動に対する一次導関数(デュレーション)だけでなく、二次導関数として位置づけられる。正値は金利上昇時に価格下落が緩やかになることを示す。

- ポートフォリオ単位:個別債券ではなく、資産全体のコンベクシティを計算するため、複数発行者・期限の組み合わせが重要となる。

- 金利曲線形状への依存性:平坦な曲線下ではデュレーションとコンベクシティの相関が高くなる一方、急峻な曲線では差異が顕著になる。

- 正例: 長期国債は高いコンベクシティを持つ。

- 負例: 一部デリバティブ(オプション付き証券)はマイナスコンベクシティを示すこともある。

現在の位置づけ

低金利環境が続く中、単純デュレーションのみでのイミュニゼーションは不十分とされている。近年では、AIや機械学習によるリスクシナリオ解析と組み合わせたコンベクシティ最適化手法が注目され、資産負債管理ソフトウェアに標準装備されつつある。また、金利変動の予測精度向上を目的としたマルチファクターモデルでは、コンベクシティをパラメータとして組み込むケースが増えている。規制当局は、資産負債マッチングにおけるリスク指標として「デュレーション+コンベクシティ」を含めた評価フレームワークを推奨し、実務への浸透を促進している。

×

続きを読むには確認が必要です