債券オプションデュレーションとは、債券に付随するコールやプット等のオプション価格が金利変動に対してどれだけ敏感であるかを測る指標である。

目次

概要

従来のマカウリー・デュレーションは無担保債のキャッシュフロー時間加重平均を示す。一方、オプションが付いた債券では金利変動に伴うキャッシュフロー構造が変化し、価格感応度も非線形になる。そこで、デュレーション概念を拡張し、オプションの価値変動を考慮した「債券オプションデュレーション」が導入された。この指標は、金利環境が変化する際にポートフォリオ全体の価格変動を定量的に評価するために使われる。

役割と機能

- 金利感応度測定:市場金利が上昇・下降するとき、オプション付き債券の価格がどれだけ変わるかを数値化できる。

- ヘッジ設計:デュレーション差異を利用して、金利リスクを相殺する先物やスワップ取引を構築できる。

- パフォーマンス評価:オプションの行使可能性がポートフォリオに与える影響を定量化し、運用成績を分解できる。

特徴

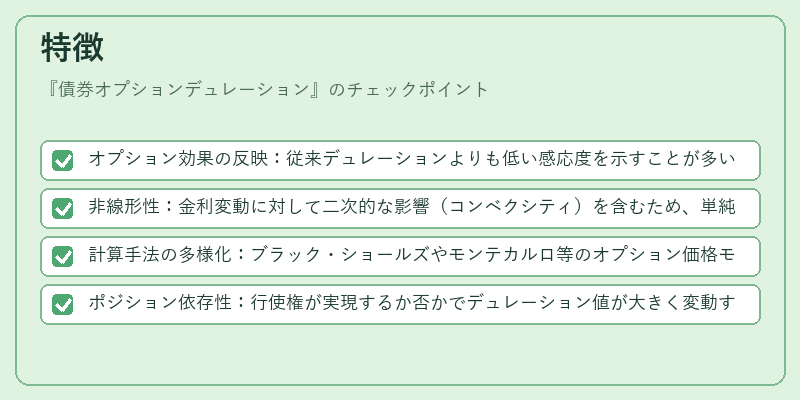

- オプション効果の反映:従来デュレーションよりも低い感応度を示すことが多い。

- 非線形性:金利変動に対して二次的な影響(コンベクシティ)を含むため、単純な比例関係ではない。

- 計算手法の多様化:ブラック・ショールズやモンテカルロ等のオプション価格モデルと連携して算出される。

- ポジション依存性:行使権が実現するか否かでデュレーション値が大きく変動する点が特徴的。

現在の位置づけ

近年、コール可能社債や転換社債、担保付証券などオプション付き金融商品が増加したため、債券オプションデュレーションはリスク管理・資産配分に不可欠な指標となっている。規制面では、バシルIIIの資本充足率算定で「有効デュレーション」を採用するケースが多く、金融機関は市場金利変動をより正確に把握し、適切なヘッジ戦略を策定している。さらに、テクノロジーの進展に伴いリアルタイムでデュレーションを計算できるプラットフォームが普及し、投資家は市場変動への即応性を高めている。

×

続きを読むには確認が必要です