CDS満期とは、クレジットデフォルトスワップ(CDS)の契約期間が終了する日を指す。

目次

概要

CDSは債務不履行リスクをヘッジまたは投機目的で取引する金融派生商品である。満期は「テナー」と呼ばれ、発行体の信用状態を評価する際に基準日となるため、価格決定やデフォルト確率推計に不可欠なパラメータである。

役割と機能

満期日はCDSの価値が算出される「マーク・トゥ・マーケット」時点を決め、保有者はその日までにリスクプレミアムを受取るか、デフォルト時に損失補填を受けるかを判断できる。投資家は満期が近いCDSで短期的な信用変動に対応し、長期のCDSでは企業債や国債全体の信用トレンドを捉える。

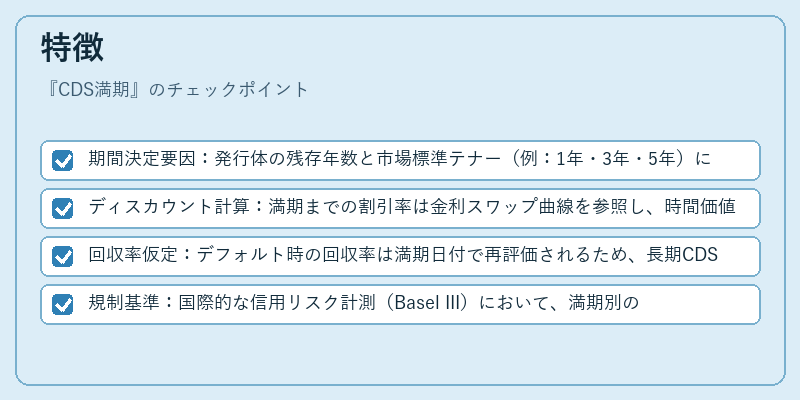

特徴

- 期間決定要因:発行体の残存年数と市場標準テナー(例:1年・3年・5年)に合わせて設定される。

- ディスカウント計算:満期までの割引率は金利スワップ曲線を参照し、時間価値が価格に反映される。

- 回収率仮定:デフォルト時の回収率は満期日付で再評価されるため、長期CDSでは不確実性が増大する。

- 規制基準:国際的な信用リスク計測(Basel III)において、満期別のデフォルト確率を入力値とする。

現在の位置づけ

近年、CDS市場は流動性低下や監督当局による取引制限が進む中で、特に国債・企業債の信用リスク管理ツールとして重要性を増している。満期設定は、デフォルト確率曲線構築やヘッジ戦略設計において中心的役割を果たし、規制強化に伴い「満期別損失期待値」の算定が必須となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事