デジタルバンキングとは、インターネットやモバイル端末を通じて、預金・融資・決済・資産運用等の金融サービスを提供する銀行業務の総称である。

概要

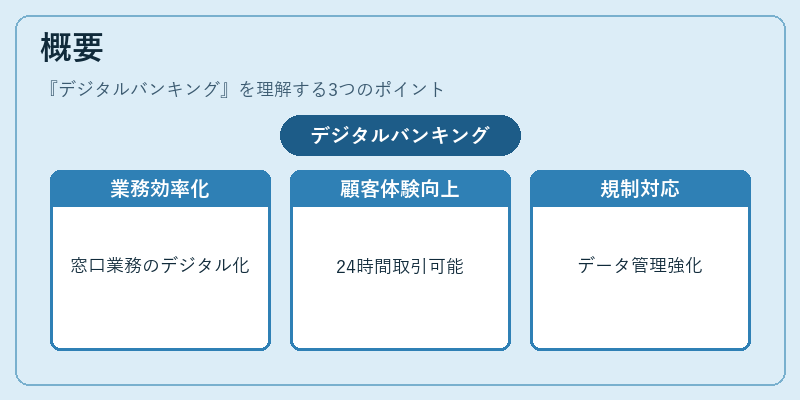

デジタルバンキングは、従来の窓口業務を情報通信技術で置き換えることで、業務プロセスの効率化と顧客体験の向上を図る。インターネットの普及とモバイル端末の高性能化に伴い、顧客は24時間いつでもどこでも取引が可能となり、銀行は物理的な支店網を削減しつつ、サービス範囲を拡大できる。金融庁は「デジタルバンキングの推進」に関する指針を示し、データ管理・サイバーセキュリティの強化を求めている。

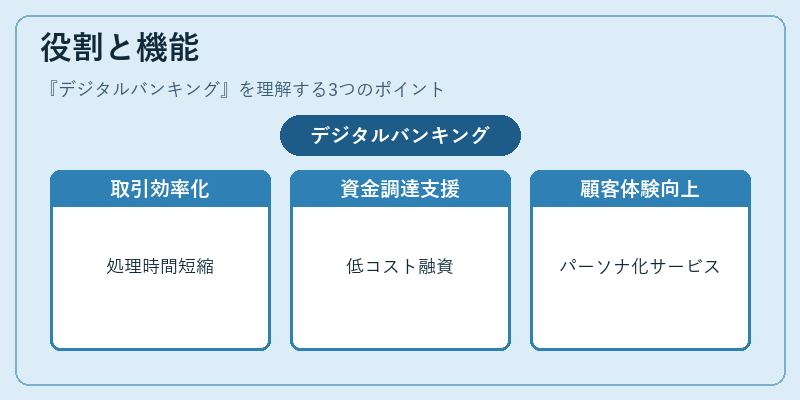

役割と機能

デジタルバンキングは、以下のような機能を担う。

- 預金・送金:オンライン振込、QRコード決済、リアルタイム送金。

- 融資:スマートフォン上での申請・審査、AIによる信用評価。

- 資産運用:ロボアドバイザーを活用した投資提案。

- 顧客管理:顧客情報の一元化とパーソナライズされたサービス提供。

これらは、従来の窓口業務に比べ、処理時間の短縮、コスト削減、顧客満足度の向上を実現する。特に中小企業や個人事業主に対しては、資金調達のハードルを低減し、経営資源の最適化に寄与する。

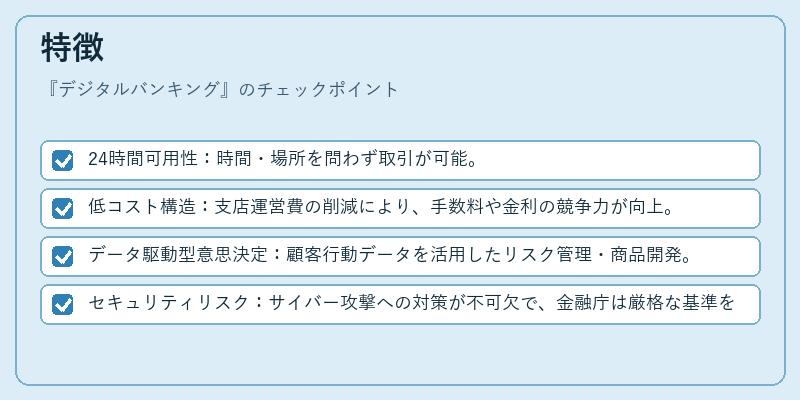

特徴

- 24時間可用性:時間・場所を問わず取引が可能。

- 低コスト構造:支店運営費の削減により、手数料や金利の競争力が向上。

- データ駆動型意思決定:顧客行動データを活用したリスク管理・商品開発。

- セキュリティリスク:サイバー攻撃への対策が不可欠で、金融庁は厳格な基準を設けている。

従来の「オンラインバンキング」とは、主にウェブサイトを介した取引に限定されるのに対し、デジタルバンキングはモバイルアプリ、チャットボット、音声認証など多様なデジタルチャネルを統合して提供する点が差別化される。

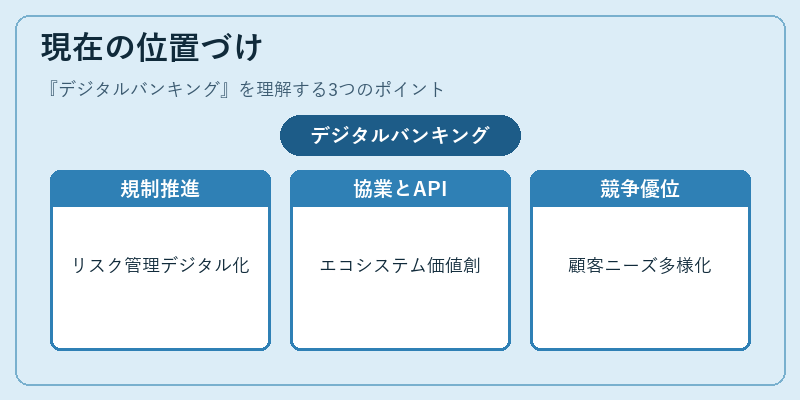

現在の位置づけ

デジタルバンキングは、金融業界のデジタルトランスフォーメーションの中核を成している。バーゼル合意やFSBの指針により、資本・流動性リスク管理のデジタル化が進められ、金融機関はIT投資を加速させている。さらに、金融庁は「デジタルバンキングに関する指針」を通じて、顧客保護・情報セキュリティの確保を求め、同業者間の競争を促進している。

近年は、フィンテック企業との協業やオープンバンキングAPIの導入が進み、銀行単独でのサービス提供から、エコシステム全体での価値創造へと移行している。デジタルバンキングは、顧客ニーズの多様化と技術革新に応じて、金融機関の競争優位性を維持・強化する重要な手段として位置付けられている。

続きを読むには確認が必要です