キャッシュフロー計算書の開示要件とは、企業が一定期間における現金及び現金等価物の変動を報告する際に遵守すべき法的・会計基準上の規定である。

概要

キャッシュフロー計算書は、資産負債表と損益計算書だけでは把握しづらい企業の現金創出能力を可視化するために設けられた。日本国内では会社法や金融商品取引法により上場企業に対して開示義務が課せられ、国際的にはIFRS(国際財務報告基準)および米国GAAPでも同様の要件が定められている。これらの規範は、投資家や債権者に対して企業の流動性リスクを明示し、市場の透明性と効率性を高めることを目的としている。

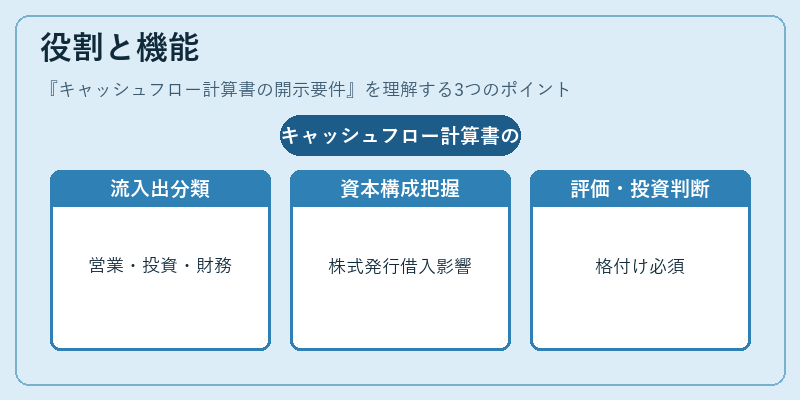

役割と機能

キャッシュフロー計算書は、三つの主要区分―営業活動、投資活動、財務活動―に現金の流入・流出を分類し、企業の資金調達および運用戦略を評価する手段となる。営業活動部門では、売上高や仕入れ費用といった損益計算書の項目を実際の現金取引に再構成し、経営効率を測定できる。投資活動部門は、有形固定資産の取得・処分や有価証券の売買等による長期的な資本支出と収益性を示す。財務活動部門では、借入金の増減や株式発行・配当等により資本構成がどのように変化したかを把握できる。これらの情報は、企業価値評価モデル(DCFなど)や信用格付け、投資判断基準として不可欠である。

特徴

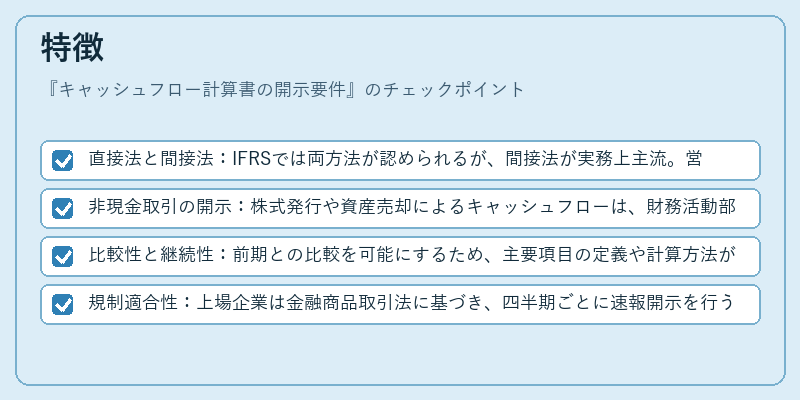

- 直接法と間接法:IFRSでは両方法が認められるが、間接法が実務上主流。営業活動の純利益を現金ベースに調整する過程で非現金項目(減価償却・引当金等)が明示される。

- 非現金取引の開示:株式発行や資産売却によるキャッシュフローは、財務活動部門において別途記載することで投資家への情報提供を充実させる。

- 比較性と継続性:前期との比較を可能にするため、主要項目の定義や計算方法が統一されている。これにより、企業間・期間間でのパフォーマンス評価が容易になる。

- 規制適合性:上場企業は金融商品取引法に基づき、四半期ごとに速報開示を行う必要がある。非上場企業でも一定規模以上では同様の要件が課せられる場合がある。

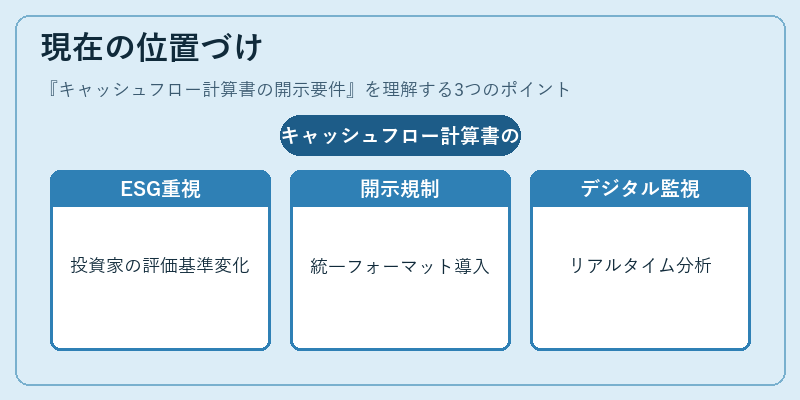

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)情報への関心が高まる中で、キャッシュフロー計算書は持続可能性評価において重要な指標となっている。特に投資家は企業の再生可能エネルギー投資やサプライチェーン管理といった非財務的要因を現金フローとして捉え、リスク・リターン分析に組み込むケースが増えている。また、金融庁や証券取引所は開示の質向上を図るため、詳細な注記や統一フォーマットの導入を促進しており、企業は情報の透明性と比較可能性を高める必要に迫られている。さらに、デジタル化の進展により、リアルタイムでキャッシュフローを監視できるシステムが普及しつつあり、これが投資判断や内部統制の迅速化に寄与している。

続きを読むには確認が必要です