デジタル金融インフラとは、金融取引を電子的に処理・管理するための基盤技術・システム群を指す。

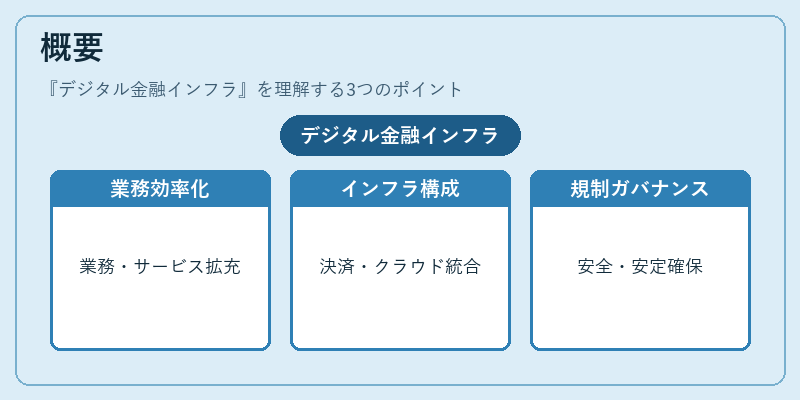

概要

デジタル金融インフラは、従来の紙ベースやオフラインで行われていた金融業務を、ネットワークと情報技術を駆使してデジタル化した結果生まれた概念である。金融機関の業務効率化、顧客サービスの拡充、取引コストの削減を目的に、決済ネットワーク、データセンター、クラウドサービス、APIプラットフォーム、認証・認可システムなどが統合的に構築される。金融庁や金融サービス委員会(FSB)等の規制機関は、これらの基盤が安全・安定に機能することを確保するため、技術的要件やガバナンスの指針を提示している。

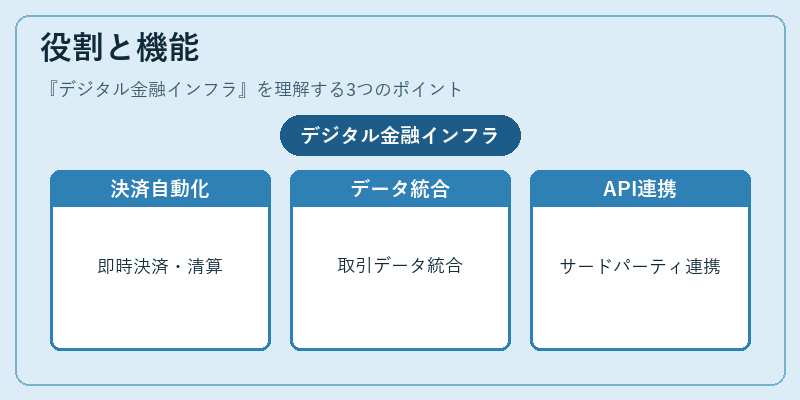

役割と機能

デジタル金融インフラは、金融市場・金融機関のデジタル化を支える中核的な役割を果たす。主な機能は以下の通りである。

1. 決済・清算の自動化 – 電子決済ネットワーク(国内外のリアルタイム決済システム)により、即時決済・清算が可能となり、取引のタイムラグを最小化する。

2. データ統合と分析 – 取引データ、顧客情報、リスク指標を一元管理し、ビッグデータ解析や機械学習を用いたリスク管理・顧客分析を実現する。

3. オープンAPIとサービス連携 – 金融機関とフィンテック企業がAPIを介してサービスを連携させ、サードパーティーが新たな金融サービスを提供できる環境を整備する。

4. セキュリティとコンプライアンス – 多要素認証、暗号化、監査ログ管理などにより、サイバー攻撃や不正取引から資産・情報を守る。

5. スケーラビリティと可用性 – クラウドベースのインフラにより、急激な取引量増加にも柔軟に対応し、システム停止リスクを低減する。

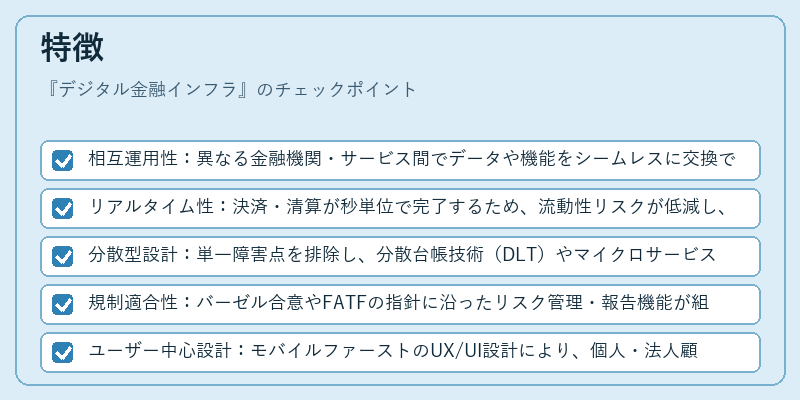

特徴

- 相互運用性:異なる金融機関・サービス間でデータや機能をシームレスに交換できる設計が求められる。

- リアルタイム性:決済・清算が秒単位で完了するため、流動性リスクが低減し、取引コストが削減される。

- 分散型設計:単一障害点を排除し、分散台帳技術(DLT)やマイクロサービスアーキテクチャを採用するケースが増加。

- 規制適合性:バーゼル合意やFATFの指針に沿ったリスク管理・報告機能が組み込まれ、金融機関の自己資本比率やAML/KYC要件を満たす。

- ユーザー中心設計:モバイルファーストのUX/UI設計により、個人・法人顧客が直感的に利用できる。

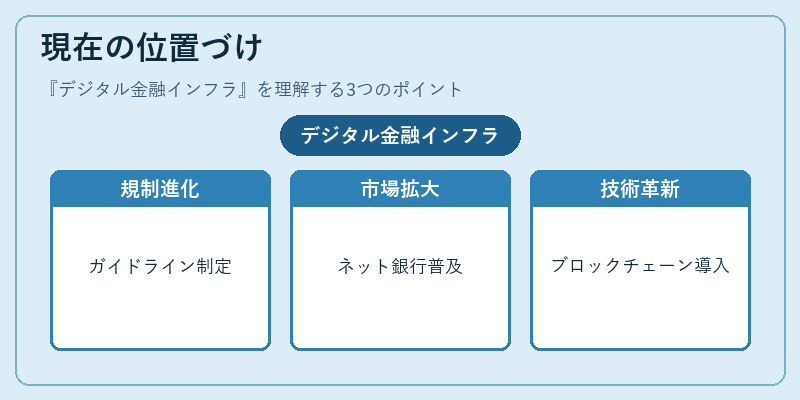

現在の位置づけ

近年、デジタル金融インフラは金融市場の競争力を左右する重要な資産となっている。

- 規制の進化:金融庁はデジタル金融インフラに関するガイドラインを発表し、デジタル決済・API連携の安全性を確保するための要件を定めている。

- 市場の拡大:ネット銀行・デジタルバンキングサービスの普及に伴い、デジタル決済ネットワークの利用件数が増加。

- 技術革新:ブロックチェーンや分散台帳技術の導入により、決済の透明性と追跡性が向上。

- 国際協調:FSBや国際決済機関(SWIFT)と連携し、国際送金のリアルタイム化やクロスボーダー決済の効率化を推進。

デジタル金融インフラは、金融業務のデジタル化を支える不可欠な基盤であり、規制・技術・市場の三者が相互に影響しながら進化を続けている。

続きを読むには確認が必要です