ディスカウント・ファクターとは、将来のキャッシュフローを現在価値に換算する際に用いられる割引係数である。

目次

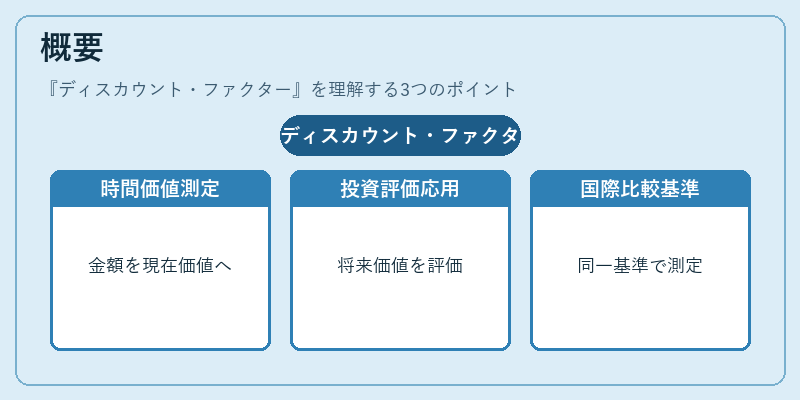

概要

ディスカウント・ファクターは、資金の時間価値を数値化したもので、金融計算の基礎概念である。投資評価、国債利回り計算、企業価値算定など、将来の金銭的成果を現在の価値に落とし込む必要がある場面で不可欠である。国際金融においては、国際比較やクロスカレンシー取引の際に同一基準で価値を測るために使用される。

役割と機能

- 現在価値算定:将来キャッシュフローを割引率で減算し、投資案件のNPVを算出。

- 利回り計算:国債や社債の価格と利回りの関係を定量化。

- リスク調整:市場リスクプレミアムや信用リスクを反映した割引率を適用し、リスク調整済み価値を導出。

- マクロ経済分析:実質GDPやCPIの将来予測を現在価値に変換し、政策評価に利用。

特徴

- 時間依存性:期間が長いほどディスカウント・ファクターは小さくなる。

- リスク調整性:無リスク金利だけでなく、信用リスクや流動性リスクを加味した割引率を用いることで、実際の投資リスクを反映。

- 市場ベース:市場金利曲線(イールドカーブ)から直接算出されるため、実務での適用が容易。

- 計算の単純化:指数関数的に計算できるため、複雑なキャッシュフロー構造でも高速に評価可能。

現在の位置づけ

近年の低金利環境下では、ディスカウント・ファクターの値が大きく変動し、資産評価に大きな影響を与えている。金融規制(バーゼル合意)では、リスクウェイト付き資産に対する割引率を厳格に定め、金融機関の資本計算に組み込まれている。さらに、ESG投資やサステナビリティ関連のキャッシュフロー評価においても、ディスカウント・ファクターを調整し、非金銭的リスクを定量化する動きが進んでいる。

×

続きを読むには確認が必要です