地方金融機関統合に関する融資枠とは、複数の地方銀行や信用金庫が組織的に統合を進める際に、中央金融機関や政府系金融機関から提供される特別な貸付制度である。

目次

概要

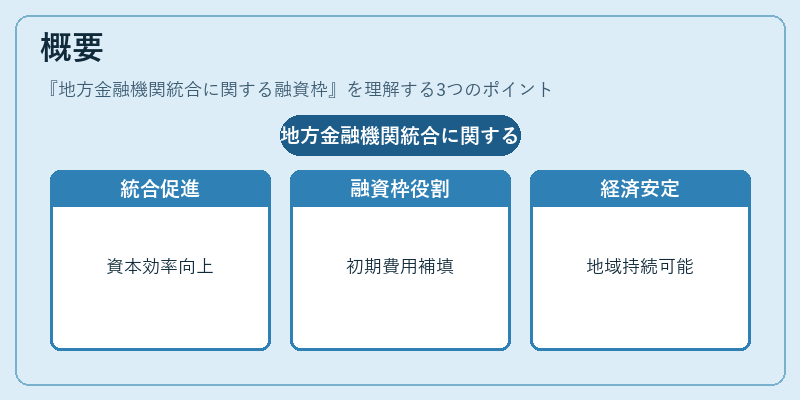

地方金融機関は地域経済の基盤として重要だが、規模縮小・低金利環境・人材不足などにより財務状況が脆弱化している。統合を促進することで資本効率を高め、サービス網を拡充し、顧客への金融アクセスを維持・向上させることが期待される。

この目的のために設けられた融資枠は、統合計画に必要な初期費用やシステム導入費用、運営コストを補填する役割を担う。制度は、地方金融機関の組織再編が地域経済の安定性と持続可能性に寄与すると見込まれる政策的背景から生まれた。

役割と機能

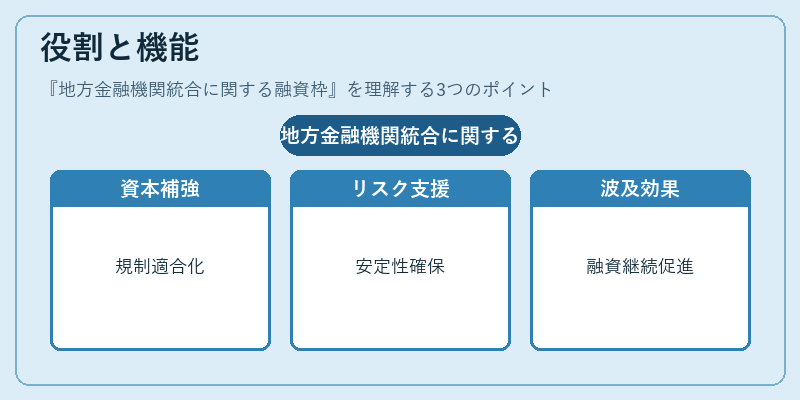

- 資本補強 – 統合による資本比率の低下を緩和し、統合後の自己資本比率規制(バーゼル合意等)に適合させる。

- リスク管理支援 – 統合過程で発生する信用リスクやオペレーショナルリスクに対して担保や保証を提供し、金融機関の安定性を確保。

- 地域経済への波及効果 – 地域内の融資供給が縮小する懸念を抑え、地方自治体・中小企業への融資継続を促進。

- 規制調整 – 金融庁や預金保険機構と連携し、統合に伴う監督上の課題(利益相反、適合性原則違反リスク)を解消。

特徴

- 対象限定:地方金融機関であり、かつ統合計画が公表された組織のみ。

- 融資条件の柔軟化:通常の商業銀行貸付よりも低金利・長期返済期間を設定。

- 担保要件の緩和:固定資産や不動産以外の流動性資産を含めた多様な担保が認められる。

- 監督機関との連携:金融庁・預金保険機構と共同でリスク評価を実施し、統合後も継続的に監視。

これらの特徴は、一般的な融資枠とは異なり、組織再編という特定の目的に合わせて設計された点が際立つ。

現在の位置づけ

近年、デジタル化・国際競争激化に伴い地方金融機関はさらに縮小圧力を受けている。統合に対する期待が高まる中で、この融資枠は政策的支援策として重要な位置を占めている。

- 規制環境の変化:バーゼルⅢ以降、自己資本比率やリスクウェイトの厳格化が進むため、統合時に必要となる追加資本調達が増大。融資枠はそのギャップを埋める役割を果たす。

- デジタル金融機関との競争:ネット銀行・フィンテック企業の拡大により、地方金融機関は顧客基盤維持のため統合が不可欠となっている。融資枠は統合プロセスを加速させるインセンティブになる。

- 地域経済政策:地方創生や中小企業支援策と連動し、統合後も地域密着型の金融サービスを継続できるよう設計されている。

今後は、FATCA・SOX法等国際的な規制に対応した監査体制強化が求められるため、融資枠内でのコンプライアンス要件も拡充される見込みだ。

×

続きを読むには確認が必要です