内部統制監査証拠とは、企業や金融機関が内部統制の有効性を検証する際に収集・評価される文書・データ・観察結果等の具体的根拠である。

概要

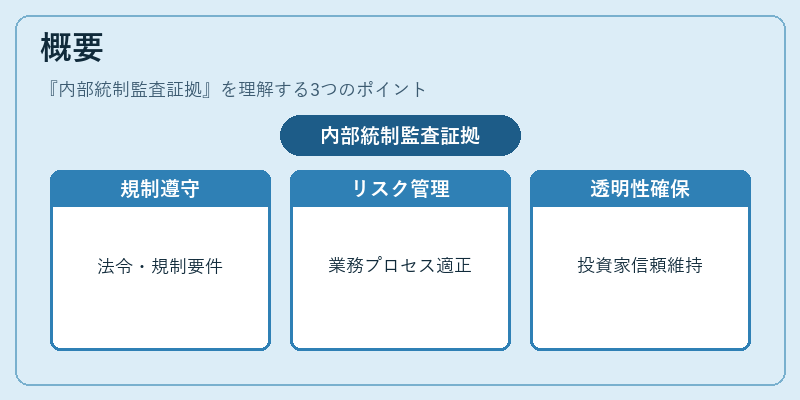

内部統制監査証拠は、内部統制フレームワーク(例:COSO、ISO 19011)に基づき、金融機関がリスク管理・業務プロセスの適正性を確保するために必要な証拠を指す。金融庁やFSAの監督下で、預金保険制度やバーゼル合意に沿った自己資本比率規制、適合性原則、利益相反管理など、各種規制要件を満たすことが求められる。SOX法のような企業統治規制や、FATCAによる国際的な税務情報交換の遵守も、内部統制監査証拠の対象となる。これらの規制は、金融機関の健全性と透明性を確保し、投資家・預金者の信頼を維持するために設けられた。

役割と機能

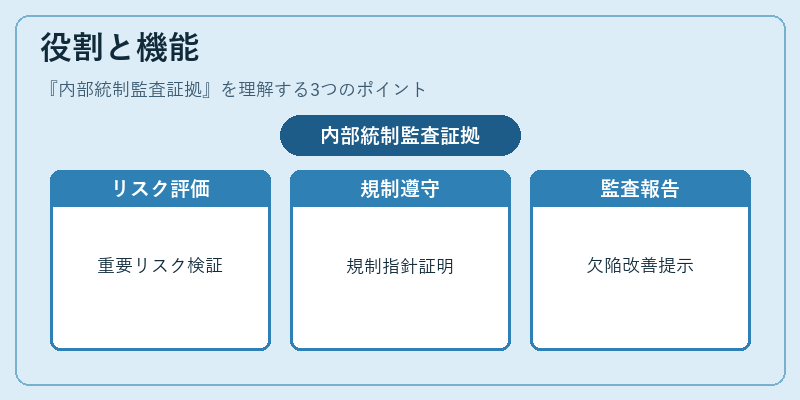

内部統制監査証拠は、監査人が内部統制の設計・運用の有効性を評価する際の根拠となる。具体的には、以下の場面で活用される。

1. リスク評価:リスクベースの監査計画を策定し、重要リスクに対する統制の有効性を検証。

2. 規制遵守確認:バーゼル合意やFSAの指針に沿った自己資本比率、適合性原則、利益相反管理の実施状況を証明。

3. 監査報告:監査意見の根拠として、内部統制の欠陥や改善点を明示。

4. 継続的監視:データ分析や自動化ツールを用いて、リアルタイムで統制状況を追跡。

5. 外部報告:FATCAやSOX法に基づく報告書作成時に、必要な証拠を提出。

特徴

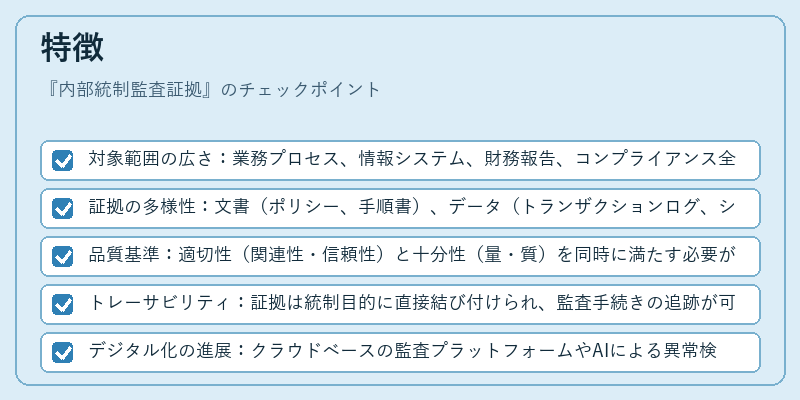

- 対象範囲の広さ:業務プロセス、情報システム、財務報告、コンプライアンス全般にわたる。

- 証拠の多様性:文書(ポリシー、手順書)、データ(トランザクションログ、システムレポート)、観察・インタビュー結果、分析結果など。

- 品質基準:適切性(関連性・信頼性)と十分性(量・質)を同時に満たす必要がある。

- トレーサビリティ:証拠は統制目的に直接結び付けられ、監査手続きの追跡が可能である。

- デジタル化の進展:クラウドベースの監査プラットフォームやAIによる異常検知が、証拠収集の効率化を推進。

現在の位置づけ

近年、金融機関はデジタルトランスフォーメーションを加速させ、内部統制監査証拠の取得・管理を自動化・連続化している。FSAやFSBは、リスクベースの監査を推奨し、証拠の質と量を重視したガイドラインを発表。バーゼル合意では、資本調整のための内部統制評価が必須化され、自己資本比率の計算に直接影響を与える。SOX法やFATCAにおいては、国際的な情報共有とコンプライアンスの証拠提出が求められ、監査証拠の国際標準化が進む。これらの動向は、金融機関が規制遵守とリスク管理を統合的に実行する上で不可欠であり、内部統制監査証拠はその中核を担う。

続きを読むには確認が必要です