- 無分配型分配金再投資型投信の分配金再投資税制優遇の申請手続き - Application Procedure for Reinvestment Tax Incentive for Non‑Dividend Distribution Reinvestment Mutual Fundとは、無分配型投信において分配金を自動的に再投資する際に、税制上の優遇措置を受けるために必要な行政手続きである。

概要

無分配型投信は、分配金を受け取らずに投資信託の運用益を再投資へと転換する仕組みを採用している。再投資による運用益は、通常の分配金と同様に所得税の課税対象となるが、一定の条件を満たす投信に対しては税制優遇が設けられている。申請手続きは、投資家が税務署に対して所定の書類を提出し、投信の再投資分配金が税制優遇対象であることを証明することで成立する。手続きは、投資家が個別に行う必要があるため、投資信託会社が提供する申請書類や指示に従って正確に処理することが求められる。

役割と機能

税制優遇の申請手続きは、投資家が再投資分配金に対する税負担を軽減し、長期投資を促進する役割を果たす。具体的には、再投資分配金に対する所得税・住民税の課税率を低減または免除し、投資家の資産成長を加速させる。金融市場においては、投資信託の売買や保有に対する税制面でのインセンティブを提供することで、資金の流動性と安定性を高める効果がある。さらに、投資信託会社は、税制優遇対象となる投信を設計・販売することで、顧客獲得や市場シェア拡大に寄与する。

特徴

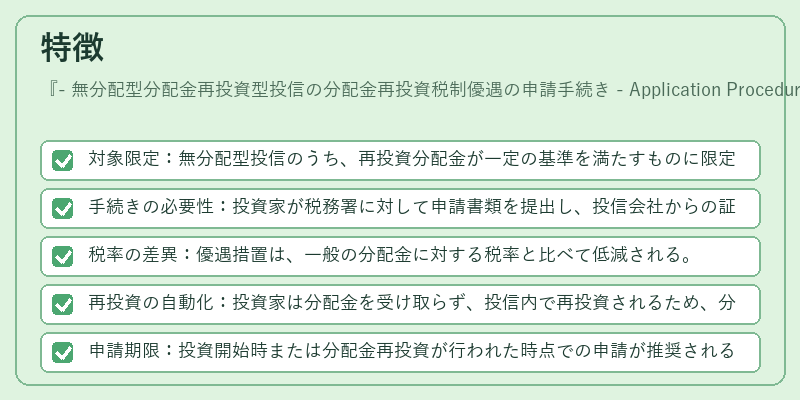

- 対象限定:無分配型投信のうち、再投資分配金が一定の基準を満たすものに限定される。

- 手続きの必要性:投資家が税務署に対して申請書類を提出し、投信会社からの証明を添付する必要がある。

- 税率の差異:優遇措置は、一般の分配金に対する税率と比べて低減される。

- 再投資の自動化:投資家は分配金を受け取らず、投信内で再投資されるため、分配金の受取手続きは不要。

- 申請期限:投資開始時または分配金再投資が行われた時点での申請が推奨される。

これらの特徴は、投資家が税負担を最小化しつつ、投資信託の運用益を最大化するための重要な手段となっている。

現在の位置づけ

近年の税制改正や金融庁のガイドラインの変更により、無分配型投信に対する税制優遇は一定の調整が行われている。投資家は、最新の税法を確認し、適切な申請手続きを行うことが求められる。特に、個人型確定拠出年金(iDeCo)やつみたてNISAといった税優遇制度と併用することで、税負担の最小化が図られるケースが増えている。市場では、投資信託会社が税制優遇対象投信を積極的に展開し、投資家の税負担軽減を訴求している。今後も税制の変動に伴い、申請手続きの要件や優遇率は変化する可能性があるため、投資家は継続的に情報を収集する必要がある。

続きを読むには確認が必要です