デュレーション・リスク調整2とは、債券の価格変動リスクを測定する際に、単純なデュレーションに加えて、信用リスクや流動性リスクなどの追加的なリスク要因を考慮して調整した指標である。

概要

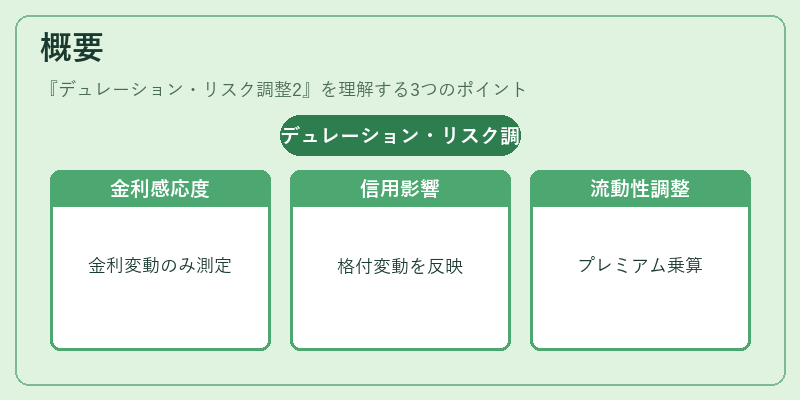

デュレーション・リスク調整2は、従来のマコーレーデュレーションが金利変動に対する価格感応度を示す一方で、実際の投資環境では信用格付の変動や市場流動性の変化が価格に与える影響が無視できないという認識から生まれた。調整2は、信用スプレッドの変動や流動性プレミアムの変動をデュレーションに乗算することで、実質的な価格変動リスクをより正確に表現する。

この指標は、国債・利付債・割引債・劣後債・転換社債など、さまざまな債券種別に適用でき、特に信用リスクが顕著な社債や転換社債において重要視される。調整2は、金利政策の変化に対する感応度を測るだけでなく、信用格付の変動が金利に与える影響を反映する点で、従来のデュレーションよりも実務的なリスク評価に適している。

役割と機能

デュレーション・リスク調整2は、ポートフォリオマネジメントや規制資本計算において、金利リスクと信用リスクを統合的に評価するための基準となる。

- 金利リスク評価:金利変動に対する価格感応度を示すデュレーションをベースに、信用スプレッドの変動を加味することで、金利と信用の相互作用を定量化する。

- 信用リスク評価:信用格付の変動が金利に与える影響をデュレーションに乗算することで、信用リスクの価格への影響を定量化。

- 規制資本計算:金融機関が自己資本比率を算定する際に、金利リスクと信用リスクを統合した指標として利用され、リスクウェイテッド・アセット(RWA)の算定に貢献。

- ポートフォリオ最適化:リスク・リターンのトレードオフを評価する際に、調整2を用いることで、金利変動と信用変動の両面から最適な資産配分を決定できる。

特徴

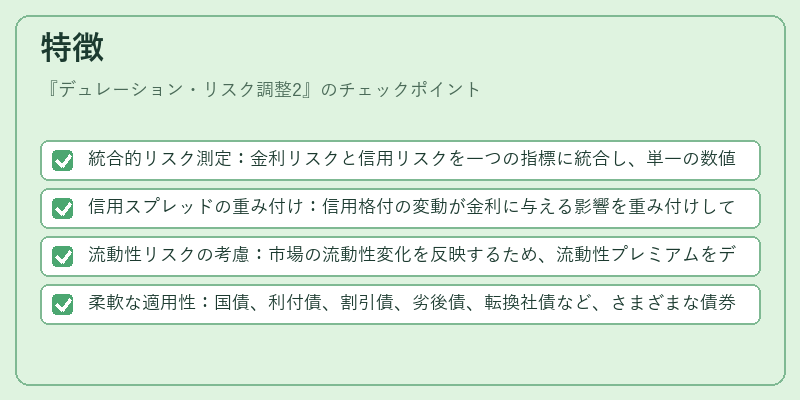

- 統合的リスク測定:金利リスクと信用リスクを一つの指標に統合し、単一の数値で総合的な価格変動リスクを表す。

- 信用スプレッドの重み付け:信用格付の変動が金利に与える影響を重み付けしてデュレーションに反映するため、信用リスクが大きい債券に対して敏感に反応。

- 流動性リスクの考慮:市場の流動性変化を反映するため、流動性プレミアムをデュレーションに乗算することで、実際の取引コストを考慮。

- 柔軟な適用性:国債、利付債、割引債、劣後債、転換社債など、さまざまな債券種別に対して適用可能であり、特に信用リスクが高い商品で有効。

現在の位置づけ

近年、金融市場の複雑化と信用リスクの重要性の増大に伴い、デュレーション・リスク調整2は多くの金融機関で標準的なリスク管理指標として採用されている。

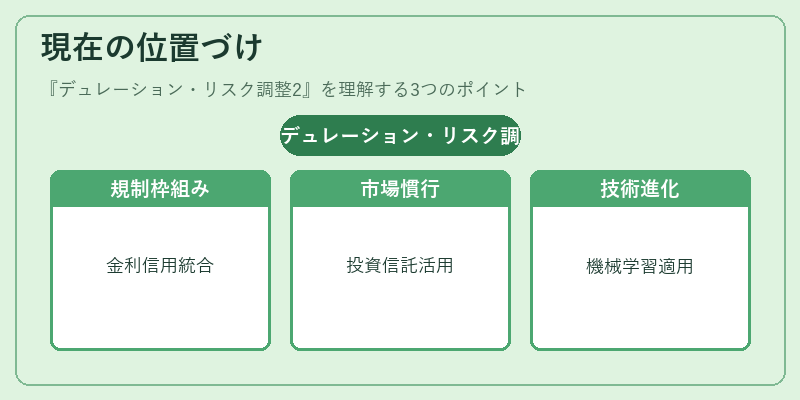

- 規制枠組み:金融庁や国際的な監督機関(Basel Committee)において、金利リスクと信用リスクを統合した指標の使用が推奨され、実務における適用が進んでいる。

- 市場慣行:投資信託やヘッジファンドでは、ポートフォリオの金利・信用リスクを一括で評価するために調整2を活用し、リスク管理の透明性を高めている。

- 技術進化:データ解析や機械学習の進展により、信用スプレッドや流動性プレミアムの動きをリアルタイムで反映するモデルが開発され、調整2の精度が向上している。

デュレーション・リスク調整2は、金利変動と信用リスクを同時に考慮した総合的リスク評価を可能にし、金融機関のリスク管理や投資判断に不可欠な指標として、今後も重要性を増すと見込まれる。

続きを読むには確認が必要です