デュレーション・リスク調整モデルとは、債券価格の金利変動に対する感応度を調整し、リスク管理や資産配分に活用される数理モデルである。

概要

デュレーションは金利変動に対する債券価格の変化率を表す指標であるが、実際の市場では金利の変動が非線形であるため、単純なデュレーションだけではリスクを正確に把握できない。そこで登場したのがデュレーション・リスク調整モデルである。このモデルは、金利変動の分布や市場のボラティリティを考慮し、デュレーションの感応度を動的に修正することで、より現実的なリスク評価を可能にする。債券ポートフォリオのヘッジ戦略や資本配分の最適化に不可欠なツールとして、金融機関や資産運用会社で広く採用されている。

役割と機能

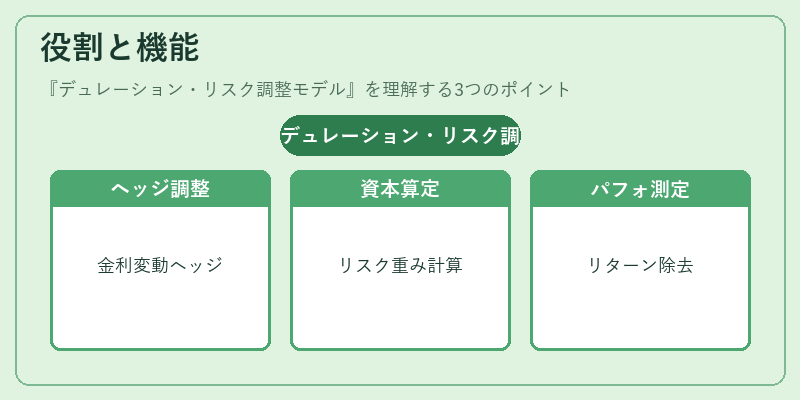

デュレーション・リスク調整モデルは、以下のような場面で活用される。

1. 金利スワップやキャッシュフローのヘッジ

金利変動に対するヘッジ比率を決定する際、調整後のデュレーションを用いて、ヘッジ対象とヘッジ手段の感応度を一致させる。

2. 資本要件の算定

金融規制(例えばバーゼル規制)において、金利リスクに対する資本比率を算定する際、調整デュレーションを基にリスク重みを計算する。

3. ポートフォリオ最適化

マーケットリスクと信用リスクを統合した最適化モデルで、調整デュレーションを用いて金利リスクの分散効果を評価する。

4. パフォーマンス測定

ベンチマークとの比較において、金利変動の影響を除去したリターンを算出するために、調整デュレーションを適用する。

特徴

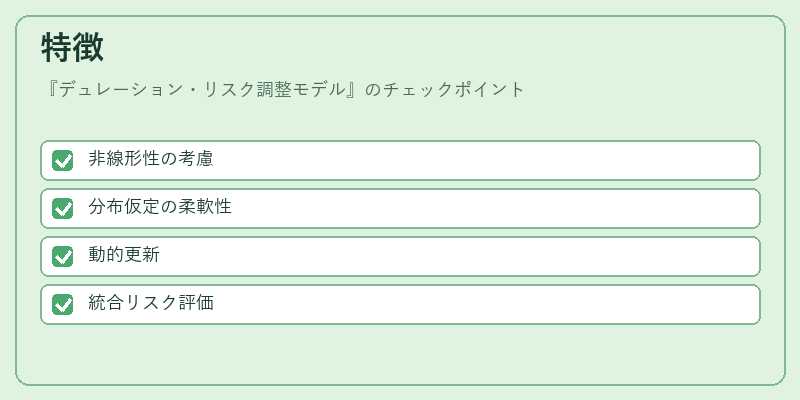

- 非線形性の考慮

金利変動が大きい環境下では、デュレーションは金利変動に対して非線形に変化する。調整モデルは、金利スプレッドやコンベクシティを組み込み、非線形性を補正する。 - 分布仮定の柔軟性

金利変動の分布を正規分布に限定せず、t分布や混合分布を用いることで、極端な金利変動に対する耐性を評価できる。 - 動的更新

市場データの変化に応じて、パラメータをリアルタイムで更新する仕組みを持つ。これにより、短期的な金利変動に対しても迅速に対応できる。 - 統合リスク評価

信用リスクや流動性リスクと組み合わせて、総合的なリスク指標を算出できる。金利リスクだけでなく、複数のリスクファクターを同時に扱う点が特徴である。

現在の位置づけ

近年の低金利・長期金利不安定化の中で、デュレーション・リスク調整モデルは不可欠なリスク管理手段として位置づけられている。

- 規制対応

金融機関は、金利リスクに対する資本要件を満たすために、調整デュレーションを用いたリスク計測を必須とする規制が強化されている。

- 市場の複雑化

金利スワップやクレジットデリバティブの組み合わせが増える中、単一のデュレーションではリスクを過小評価する恐れがあるため、調整モデルが選択されるケースが増えている。

- テクノロジーの進展

高頻度取引や機械学習を活用したリスク評価においても、デュレーション・リスク調整モデルは基礎的なフレームワークとして利用され、アルゴリズムの入力パラメータとして組み込まれる。

デュレーション・リスク調整モデルは、金利変動の非線形性と市場の不確実性を統合的に捉えることで、債券投資におけるリスク管理を高度化する重要なツールである。

続きを読むには確認が必要です