デュレーション・マッチングとは、債券等の資産と負債の金利変動リスクを相殺するために、資産側と負債側のデュレーション(金利変動に対する価格感応度)を一致させる手法である。

概要

デュレーション・マッチングは、資産負債管理(ALM)の一環として発展した。金利が変動すると、債券価格はデュレーションに比例して変動するため、資産と負債のデュレーションが一致すれば、金利変動による純資産の変動を抑制できる。銀行や保険会社、年金基金は、将来のキャッシュフローを予測し、デュレーションを計算して資産と負債のバランスを調整する。デュレーションの概念は、金利スワップや先物を用いたヘッジにも応用される。

役割と機能

デュレーション・マッチングは、主に以下の場面で機能する。

1. 金利リスクの抑制:資産と負債のデュレーションが一致すると、金利上昇時に資産価値が下がる分、負債価値も同程度下がり、純資産への影響が小さくなる。

2. 資本効率の向上:金利変動による損益を抑えることで、資本規制上のリスク加重資産(RWA)が減少し、資本比率を改善できる。

3. 投資戦略の指針:デュレーションを基準に、投資対象の選定やポートフォリオの再構築を行う。

4. 規制対応:国際的な資本規制(Basel III 等)や会計基準(IFRS 9 等)において、金利リスクの測定と報告が求められるため、デュレーション・マッチングは必須の手法となる。

特徴

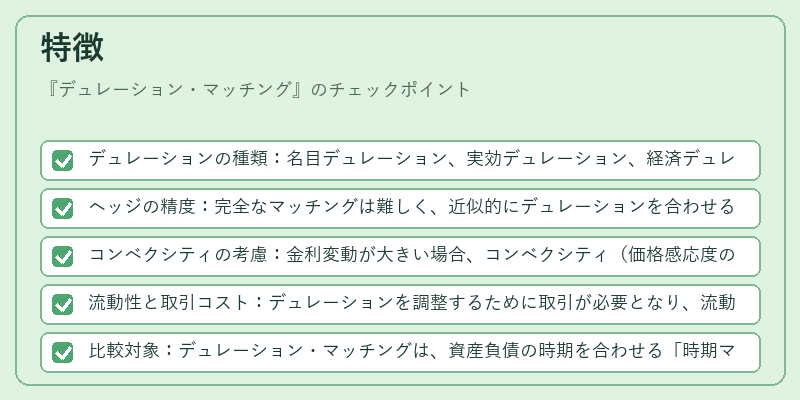

- デュレーションの種類:名目デュレーション、実効デュレーション、経済デュレーションなどがあり、マッチングには実効デュレーションが一般的に用いられる。

- ヘッジの精度:完全なマッチングは難しく、近似的にデュレーションを合わせることでリスクを低減する。

- コンベクシティの考慮:金利変動が大きい場合、コンベクシティ(価格感応度の二階導関数)が重要になる。

- 流動性と取引コスト:デュレーションを調整するために取引が必要となり、流動性リスクや取引コストが増大する点に留意する。

- 比較対象:デュレーション・マッチングは、資産負債の時期を合わせる「時期マッチング」とは異なり、金利感応度の一致を重視する点が特徴。

現在の位置づけ

近年、低金利環境と長期金利の変動リスクが高まる中、デュレーション・マッチングは金融機関のリスク管理の中心的手法として位置づけられている。

- 規制の強化:Basel III 以降、金利リスクに対する測定・報告義務が明確化され、デュレーション・マッチングが実務に不可欠となっている。

- 会計基準の変化:IFRS 9 では、金利リスクの測定が公正価値ベースで行われるため、デュレーションを活用したヘッジ評価が重要視される。

- 市場の動向:金利スワップ市場の拡大により、デュレーション調整が容易になり、ヘッジ戦略としての採用が増えている。

- テクノロジーの進展:高度なリスク計算ソフトウェアやデータ解析ツールの普及により、デュレーション・マッチングの実行精度が向上し、リアルタイムでの調整が可能になっている。

デュレーション・マッチングは、金利変動に対するリスクを抑えつつ、資本効率を高めるための不可欠な手法として、金融機関・投資機関の資産負債管理に深く根ざしている。

続きを読むには確認が必要です