デュレーション・オプション調整とは、債券のデュレーションを計算する際に、オプション性(転換権、買戻し権、先行償還権など)が持つ影響を除外した値を指す。

概要

債券の価格変動に対する感応度を測るデュレーションは、通常、将来のキャッシュフローの現在価値を基に算出される。

しかし、オプション性を持つ債券では、金利変動に応じてキャッシュフロー構造が変化し、従来のデュレーションが実際のリスクを過大評価または過小評価する恐れがある。

この問題を解決するため、オプションの影響を除外し、金利変動に対する純粋な価格感応度を示す指標としてデュレーション・オプション調整が導入された。

役割と機能

デュレーション・オプション調整は、以下のような場面で活用される。

- ポートフォリオマッチング:投資家が将来のキャッシュフローを確保するために、金利変動リスクを統一的に管理できる。

- リスク管理:オプション性を除外したデュレーションを用いることで、金利変動に対する実質的な価格リスクを正確に測定できる。

- パフォーマンス評価:ベンチマークと比較する際に、オプションの影響を排除した上でのリターンを評価できる。

- 規制遵守:一部の規制枠組みでは、オプション調整済みデュレーションを用いたリスク測定が求められる。

特徴

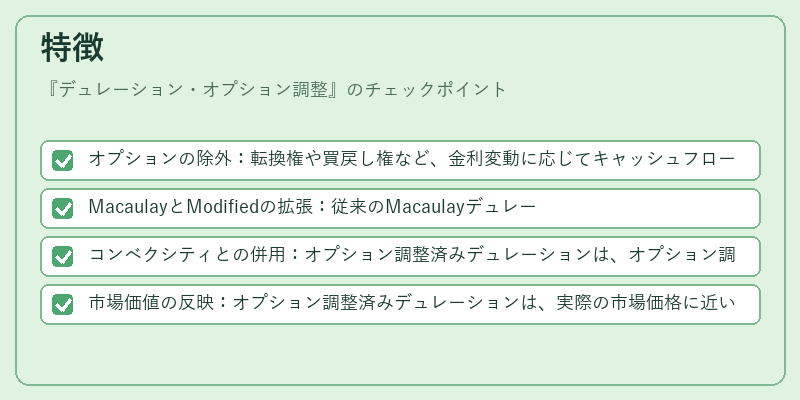

- オプションの除外:転換権や買戻し権など、金利変動に応じてキャッシュフローが変わる要素を無視し、純粋な金利感応度を測る。

- MacaulayとModifiedの拡張:従来のMacaulayデュレーションやModifiedデュレーションをベースに、オプションの影響を調整した形で算出される。

- コンベクシティとの併用:オプション調整済みデュレーションは、オプション調整済みコンベクシティと組み合わせて、金利変動に対する非線形リスクを評価する。

- 市場価値の反映:オプション調整済みデュレーションは、実際の市場価格に近い感応度を示すため、投資判断に有用。

現在の位置づけ

デュレーション・オプション調整は、固定金利市場における標準的なリスク指標の一つとなっている。

- 分析ツールとしての定着:多くの金融機関や投資運用会社が、ポートフォリオの金利リスク管理に採用している。

- 規制の影響:資本規制やリスク管理基準において、オプション調整済みデュレーションを用いたリスク測定が推奨・要求されるケースが増加。

- 技術進化:デリバティブや構造化商品が増える中、オプション調整済みデュレーションは複雑な商品設計のリスク評価に不可欠となっている。

- 市場動向:金利環境の変動が激しい時期には、オプション調整済みデュレーションを用いたヘッジ戦略が注目される。

デュレーション・オプション調整は、金利変動リスクをより正確に把握し、投資判断やリスク管理を最適化するための不可欠な指標である。

続きを読むには確認が必要です