デュレーション・ポートフォリオ最適化とは、債券投資における金利変動リスクを管理しつつ、投資目的に沿ったリターンを最大化するための最適化手法である。

目次

概要

デュレーションは債券価格の金利変動に対する感応度を表す指標であり、ポートフォリオ全体の金利リスクを定量化する基盤となる。デュレーション・ポートフォリオ最適化は、単一のデュレーションマッチングを超えて、複数の資産クラスやリスク制約を統合し、ポートフォリオ全体のリスク・リターンプロファイルを最適化する。金利環境の変動が激しい市場では、デュレーション調整が投資戦略の中核を成す。

役割と機能

- 金利リスクのヘッジ:デュレーションを調整することで、金利上昇時の損失を抑える。

- リターン最適化:期待リターンとリスク許容度を入力し、最適な資産配分を算出。

- ポートフォリオ構築:国債、利付債、割引債など多様な債券を組み合わせ、目的に応じたデュレーションを実現。

- 規制対応:資本充足率やリスク管理基準に合わせたデュレーション調整が求められる。

特徴

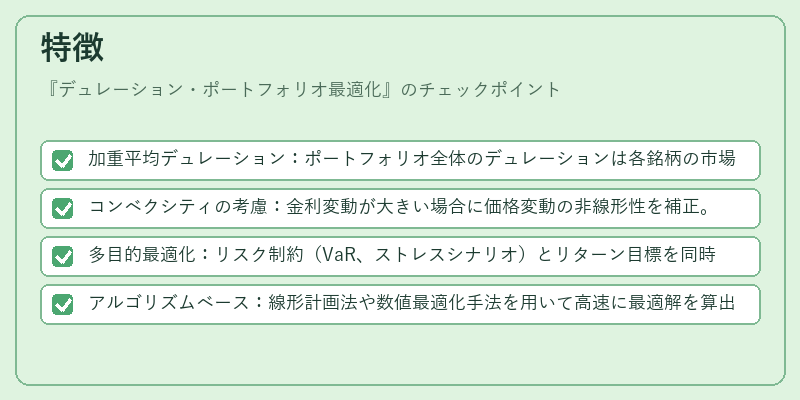

- 加重平均デュレーション:ポートフォリオ全体のデュレーションは各銘柄の市場価値比率で重み付けされる。

- コンベクシティの考慮:金利変動が大きい場合に価格変動の非線形性を補正。

- 多目的最適化:リスク制約(VaR、ストレスシナリオ)とリターン目標を同時に満たす。

- アルゴリズムベース:線形計画法や数値最適化手法を用いて高速に最適解を算出。

現在の位置づけ

デュレーション・ポートフォリオ最適化は、機関投資家やファンドマネージャーにとって標準的なリスク管理ツールとなっている。

- 規制強化:資本規制やリスク管理指針が厳格化される中、デュレーション調整は必須要件となる。

- テクノロジーの進展:AIや機械学習を組み合わせた動的最適化が実装され、リアルタイムでのデュレーション調整が可能に。

- ESG統合:環境・社会・ガバナンス要因を加味したポートフォリオ設計にデュレーション最適化が組み込まれるケースが増加。

- 市場環境の変化:金利スワップやイールドカーブの変動が激しい状況下で、デュレーション調整はリスクヘッジの核心を担う。

×

続きを読むには確認が必要です