デュレーション・オプションとは、債券に付随するオプションが債券のデュレーションに与える影響を表す指標である。

目次

概要

デュレーション・オプションは、可転換社債やコール可能国債など、債券にオプション性が組み込まれた金融商品で生じる。

従来のマコーラデュレーションは、将来キャッシュフローの加重平均期間を示すが、オプションの行使可能性により実際の期間が変動するため、デュレーション・オプションが導入された。

役割と機能

デュレーション・オプションは、金利変動リスクを評価する際に、オプション性がデュレーションに与える減衰や拡大を定量化する。

投資家は、オプションの行使確率や金利スワップ・イールドカーブの変化を考慮し、ポートフォリオの金利感応度を調整できる。

特徴

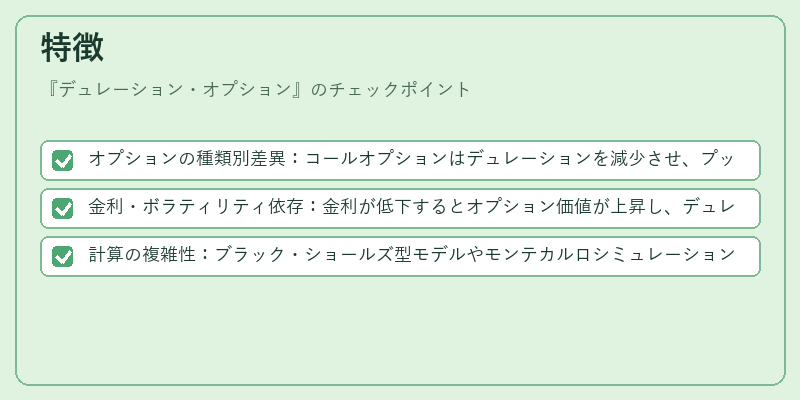

- オプションの種類別差異:コールオプションはデュレーションを減少させ、プットオプションは増加させる。

- 金利・ボラティリティ依存:金利が低下するとオプション価値が上昇し、デュレーション・オプションが大きくなる。

- 計算の複雑性:ブラック・ショールズ型モデルやモンテカルロシミュレーションを用いることが多い。

現在の位置づけ

近年、金利環境が低金利・長期化する中で、デュレーション・オプションはリスク管理の重要指標となっている。

規制当局は、デュレーション・オプションを含む金利リスク測定を金融機関の資本計算に組み込む方向で議論を進めており、実務ではデュレーション・オプションを考慮したヘッジ戦略が広く採用されている。

×

続きを読むには確認が必要です