変換条件とは、投資契約において将来の株式発行や資本構造変更時に適用される特定のルール・基準を指す。

概要

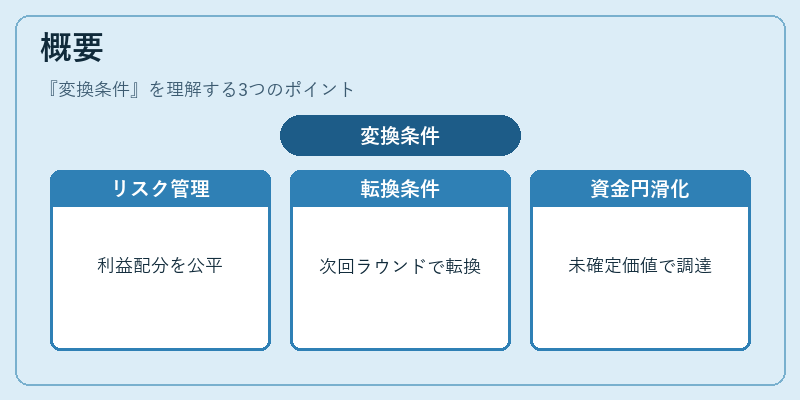

スタートアップが外部から資金調達を行う際、出資者と企業は「コンバーチブルノート」や「SAFE(Simple Agreement for Future Equity)」などの転換証券を利用することが多い。これらの証券は、当初は債権または将来株式取得権として発行されるものの、後に株式へと変換される仕組みを有している。変換条件は、その転換が実際に起こるタイミングや条件(例:次回資金調達ラウンド、企業価値評価、割引率など)を明確化することで、投資家と経営者双方のリスク管理と利益配分を公平に保つ役割を果たす。

このような転換メカニズムは、シードやシリーズAで未完成のバリュエーションが不透明な段階での資金調達を円滑化し、投資家のリスクヘッジと企業の成長余地確保を両立させるために設計された。

役割と機能

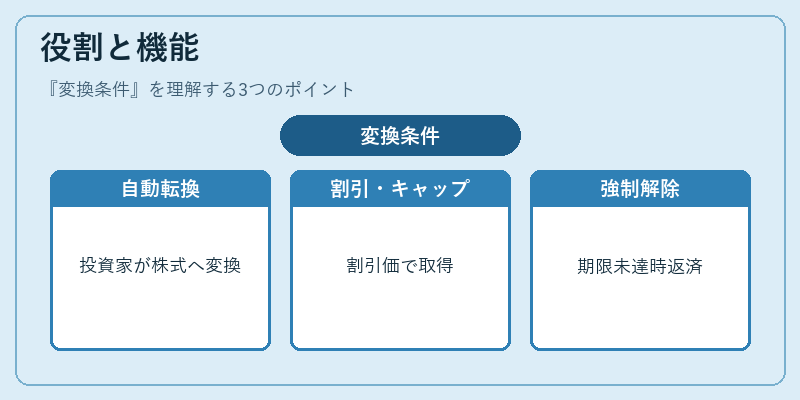

変換条件は主に以下の場面で機能する。

1. 次回ラウンド時の自動転換:コンバーチブルノートやSAFEが設定した期限前に新たな株式発行(シリーズA等)が実施されると、投資家は既存証券をあらかじめ定められた価格で株式へ変換できる。

2. 割引率・評価上限の適用:転換時に次回ラウンドの株価よりも一定割合(例:20%)割引した価格、または事前に設定された最大評価額(キャップ)で株式を取得できる。これにより、早期投資家が高いリスクを負った分だけ優遇される。

3. 転換の強制解除:一定期間内に次回ラウンドが実施されない場合、債権として残存金額が返済されるか、特定条件で株式へ変換されるケースもある。

これらの機能は、投資家側が将来の株価上昇を期待しつつ、企業側は初期段階で過度な希薄化を抑えながら必要資金を確保できるように設計されている。

特徴

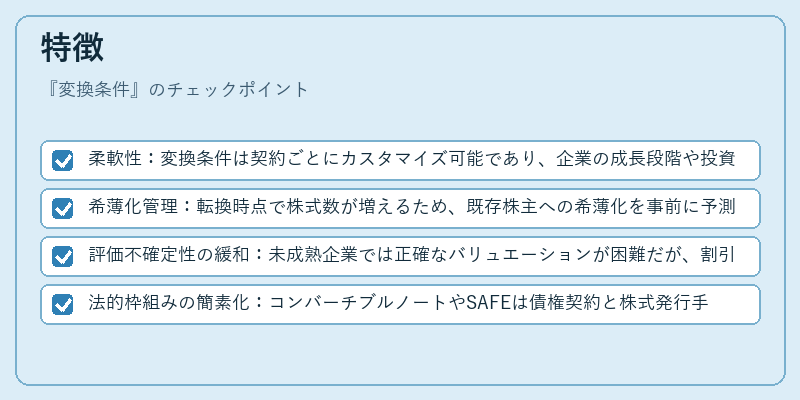

- 柔軟性:変換条件は契約ごとにカスタマイズ可能であり、企業の成長段階や投資家のリスク許容度に合わせて調整できる。

- 希薄化管理:転換時点で株式数が増えるため、既存株主への希薄化を事前に予測しやすい。

- 評価不確定性の緩和:未成熟企業では正確なバリュエーションが困難だが、割引率・キャップ設定により投資家は一定の保護を得られる。

- 法的枠組みの簡素化:コンバーチブルノートやSAFEは債権契約と株式発行手続きを分離し、複雑な株主総会承認や新規発行手続きが不要になるケースが多い。

これらの特徴により、変換条件はスタートアップ資金調達の主要ツールとして確立されている。

現在の位置づけ

近年ではベンチャーキャピタルやエンジェル投資家が提供するファンド構造が多様化し、転換証券に対する需要は増大している。特にシリーズA以降で既存株主と新規投資家間の公平性を保つため、変換条件は詳細かつ透明な形で提示されることが求められる。また、規制当局は転換証券に関する開示義務や投資者保護規定を強化しており、企業はこれらの法的要件を満たす必要がある。

さらに、国際的なベンチャー市場では「SAFE」や「コンバーチブルノート」の標準条項が業界団体によって策定され、投資家と企業間で共通理解が形成されつつある。こうした動きは、スタートアップの資金調達プロセスをより効率化し、グローバルな資本流入を促進している。

変換条件は、早期段階におけるリスクとリターンのバランスを最適化するための不可欠なメカニズムであり、今後もスタートアップ金融の中心的役割を担い続けることが予測される。

続きを読むには確認が必要です