ブレント価格変動リスク管理とは、原油市場におけるブレント原油価格の不確実性を測定し、ヘッジやポートフォリオ最適化などでリスクを低減する手法・プロセスである。

目次

概要

ブレント原油は北大西洋沿岸に位置する輸送ルートと規模の大きさから、世界原油価格の代表指標として広く採用されている。価格変動リスク管理は、投資家・生産者・消費企業がブレント価格の変動を定量的に把握し、将来の取引や契約における不確実性を軽減するために不可欠である。主な手段には、先物・オプション市場でのヘッジ、スワップ契約、統計的モデリングが含まれる。

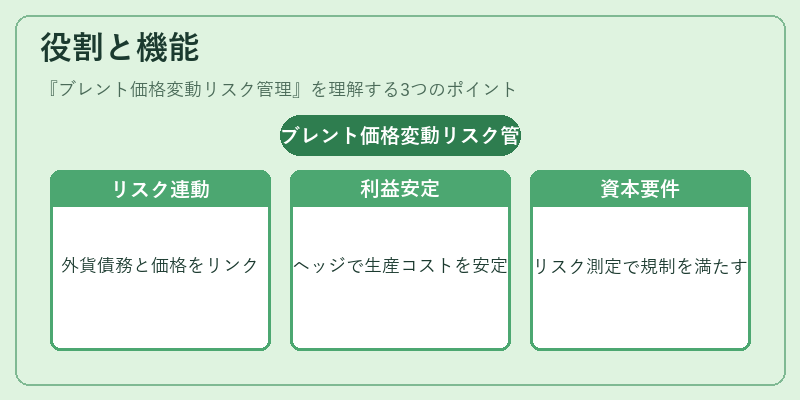

役割と機能

リスク管理は、価格変動による損失を抑えるだけでなく、資金調達コストやキャッシュフロー予測の精度向上に寄与する。具体的には、以下の場面で活用される。

- 原油輸出国が外貨建て債務返済時期と価格変動をリンクさせ、為替・金利リスクを分散。

- エネルギー企業が生産コストに対するヘッジポジションを設定し、利益率の安定化。

- 金融機関が投資ファンドや債券の価格変動リスクを測定し、規制上の資本要件を満たす。

特徴

- 市場指標性:ブレントは主要国際取引所(ICE)で取引されるため、流動性が高く透明性が確保されている。

- ヘッジ対象多様化:先物・オプションだけでなく、スワップやデリバティブを組み合わせた複合戦略が可能。

- 統計的アプローチの必要性:価格変動は季節性・地政学的要因に左右されるため、時系列分析やストレステストが不可欠。

現在の位置づけ

近年、再生可能エネルギー拡大とグローバルな供給制約が相まって、原油価格は高いボラティリティを維持している。ブレント価格変動リスク管理は、ESG(環境・社会・ガバナンス)基準の導入や規制強化に伴い、企業のサステナビリティ戦略と結びつくケースが増加している。また、AI・機械学習を活用した予測モデルの発展により、リアルタイムでヘッジポジションを調整する動きも進んでいる。金融市場全体としては、リスク管理手法の標準化と相互運用性が課題となっており、国際的な規制機関や業界団体によるガイドライン策定が期待されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事