バーゼルIIIシステム重要銀行要件(BSIII‑SIB)とは、国際的な金融安定性を確保するために設定された基準の中で、特にシステム的重要性が高いとされる銀行に対して課せられる追加的資本・流動性要件を指す。

目次

概要

BSIII‑SIBは、バーゼル合意の枠組み内で開発された。金融危機後にシステム重要銀行(SIB)の倒産が市場全体に与える影響を鑑み、国際取引所や資本市場との連携強化を目的として設立された。各国は自国内のSIBリストを作成し、その上で追加的な自己資本比率や流動性カバレッジ比率(LCR)・ネット安定調達比率(NSFR)の要件を適用する。

役割と機能

BSIII‑SIBは、システム重要銀行のリスク耐性を高めることで金融システム全体の安全性を向上させる。具体的には、追加資本枠(例えば「追加自己資本比率」)や流動性バッファーを設け、信用危機時に資金調達が円滑になるよう設計されている。また、市場参加者の信頼感を維持し、金融市場の安定化に寄与する。

特徴

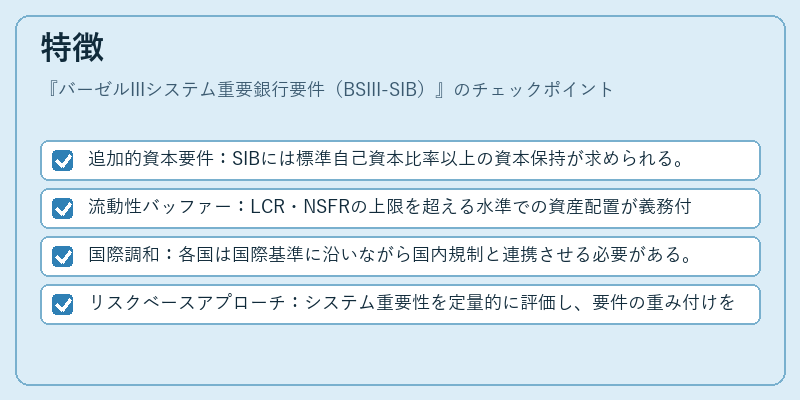

- 追加的資本要件:SIBには標準自己資本比率以上の資本保持が求められる。

- 流動性バッファー:LCR・NSFRの上限を超える水準での資産配置が義務付けられる。

- 国際調和:各国は国際基準に沿いながら国内規制と連携させる必要がある。

- リスクベースアプローチ:システム重要性を定量的に評価し、要件の重み付けを行う。

現在の位置づけ

金融市場はデジタル化や新興資産クラスの拡大とともに変容している。BSIII‑SIBは、こうした環境下でシステム重要銀行が抱えるリスクを抑制し、市場信頼性を維持するための鍵となっている。規制当局は定期的なレビューを実施し、必要に応じて要件の強化や調整を行うことで、金融システム全体の安定化を図っている。

×

続きを読むには確認が必要です