分離課税対象資産の評価方法とは、所得税法上で分離課税とされる資産(株式・公社債・不動産等)の取得価額や時価を算定し、譲渡益または損失を計算するために適用される一連の評価基準及び手続きである。

概要

分離課税制度は、所得税法上で一定の資産取引から得られる利益を、給与所得等と別に課税対象として扱う仕組みである。この枠組みにおいて評価方法は、個々の資産が保有期間や取得経路によって異なる特性を持つことを踏まえ、税務上の公平性と透明性を確保するために設計されている。

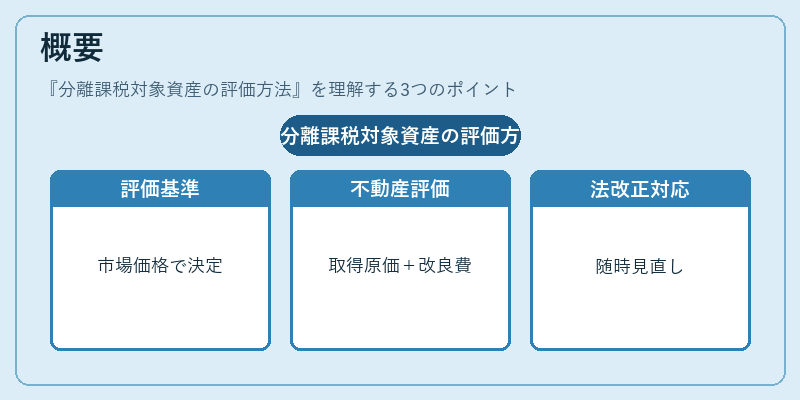

具体的には、株式等の金融商品では市場価格(時価)を基本評価基準とし、実際に売却した日付の公示価格や取引価格を参照する。一方、不動産の場合は取得原価に加え、土地・建物の改良費用や減価償却額を考慮した「時価」評価が求められる。これらは、税務調査での争点となり得るため、正確かつ一貫した手続きが必要とされる。

また、分離課税対象資産の評価方法は、所得税法の改正や金融商品取引法の規定変更に伴い随時見直されており、税制改革に対する適応性を持つことも特徴である。

役割と機能

分離課税対象資産の評価方法は、主に以下の場面で利用される。

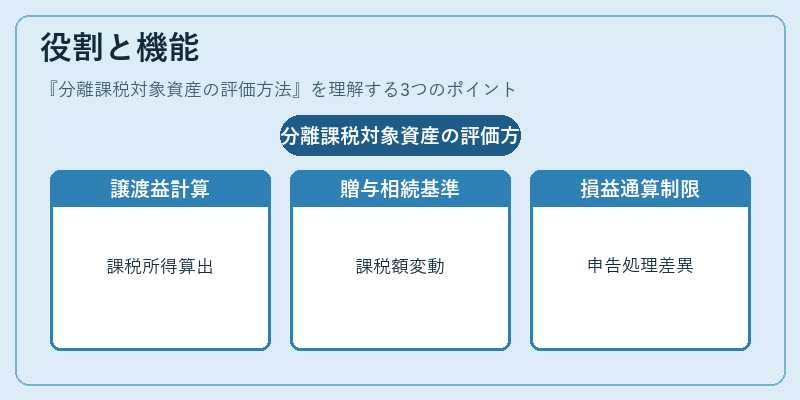

1. 譲渡益計算:株式や不動産を売却した際、その取得価額と売却価格との差額が課税所得となるため、正確な評価が不可欠である。

2. 贈与・相続時の基準値設定:分離課税資産は贈与税や相続税の計算基礎としても用いられ、評価方法により課税額が大きく変動する。

3. 損益通算制限を回避:分離課税対象資産から生じる損失は、給与所得等との損益通算が認められていないため、評価方法により確定申告時の処理が異なる。

4. 金融商品取引所での公示価格:株式や投資信託の評価は、証券取引所で公示される市場価格を参照し、税務上の基準値とすることで公平性を担保している。

これらの機能により、分離課税対象資産の評価方法は個人投資家から法人まで幅広い納税者層が正確な税額を算出し、適切に申告できる土台となっている。

特徴

- 取得原価と時価の二項構造

分離課税対象資産は、保有期間や取得経路によって「取得原価」と「時価」のどちらを基準にするかが決定される。株式等では売却日市場価格(時価)が基本だが、不動産の場合は取得時の費用と改良費用を合算した取得原価が重視される。 - 損益通算不可

分離課税資産から生じた損失は、給与所得等との損益通算が認められないため、評価方法により確定申告の際に「未使用分」の取り扱いが重要となる。 - 公示価格の優先性

証券取引所で公示される価格は税務上の基準値として採用されることが多く、個別評価よりも透明性と一貫性を保つ役割を果たす。 - 改正適応性

税制改正や金融商品取引法の変更に伴い、評価方法は随時見直されるため、最新の規定を反映した手続きが必要である。

これらの特徴は、分離課税対象資産が持つ多様な性質と、税務上の公平性・効率性を両立させるために設計されたものである。

現在の位置づけ

近年、デジタル化の進展により、株式や投資信託の時価評価はリアルタイムで取得できるようになった。これに対し、不動産の評価は依然として公示価格と行政が定める基準値を組み合わせて行われるため、税務調査時に争点となりやすい。

また、資本市場のグローバル化が進む中で、海外投資対象資産の評価方法も重要性を増している。為替レートや国際的な会計基準との整合性を図る必要があるため、税務当局は評価手続きに対する指針を継続的に更新している。

さらに、個人投資家の増加とともにNISA・iDeCo等の非課税口座制度が拡充されており、分離課税対象資産の評価はこれら制度外での取引や口座間の移動時にも適用されるケースが増えている。

総じて、分離課税対象資産の評価方法は、税務行政にとって不可欠な要素であり、法令改正・市場環境変化に対応した柔軟性を保ちながら、納税者の公平な負担を支える基盤として位置づけられている。

続きを読むには確認が必要です