コールオプションのロガンとは、アメリカン型コールオプションにおける早期行使境界を近似するために用いられる解析手法である。

目次

概要

アメリカン型コールは満期前でも行使可能なため、ブラック―ショールズの閉形式解では扱えない。ロガン手法は、早期行使境界を定式化し、数値的に安定した近似解を得ることを目的として開発された。従来の数値格子法やモンテカルロ法よりも計算コストが低く、実務で広く利用されている。

役割と機能

- 早期行使境界の推定:オプション価格を正確に評価するためには、行使可能か否かを判定する境界が必須。ロガン手法はこの境界を解析的に近似し、価格計算に組み込む。

- 数値安定性の向上:格子ベースの差分法では、早期行使点での離散化誤差が大きくなる。ロガン手法は連続性条件を満たす形で境界を設計し、誤差を抑制。

- 実務応用:金融機関やヘッジファンドでのリスク管理・ポートフォリオ最適化において、アメリカン型オプションの価格評価が必要な場面で採用される。

特徴

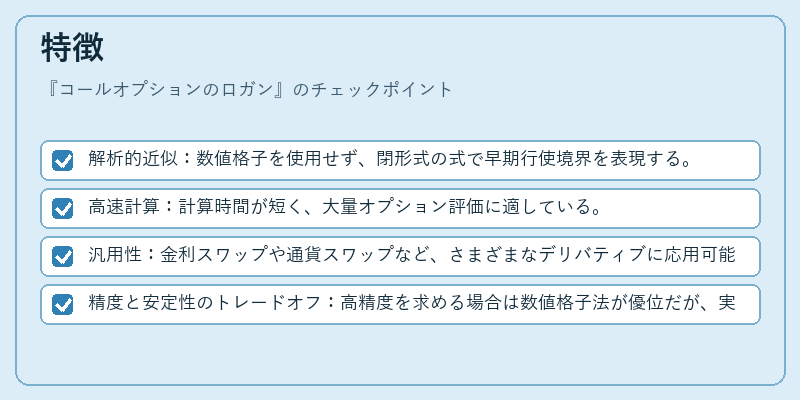

- 解析的近似:数値格子を使用せず、閉形式の式で早期行使境界を表現する。

- 高速計算:計算時間が短く、大量オプション評価に適している。

- 汎用性:金利スワップや通貨スワップなど、さまざまなデリバティブに応用可能。

- 精度と安定性のトレードオフ:高精度を求める場合は数値格子法が優位だが、実務上は計算速度と十分な精度とのバランスで選択される。

現在の位置づけ

近年では、機械学習やディープラーニングを用いた価格評価手法が登場したものの、ロガン手法はそのシンプルさと計算効率から依然として多くの金融機関で採用されている。規制当局も透明性と解釈可能性を重視するため、解析的近似手法としての位置づけが強調される傾向にある。また、複数資産を対象とするバスケットオプションやバリアオプションなど、高度な構造を持つデリバティブに対しても拡張版が開発されている。

×

続きを読むには確認が必要です