資本コスト算定限界とは、投資対象の収益性を評価する際に用いられる資本コスト(割引率)の上限値である。

目次

概要

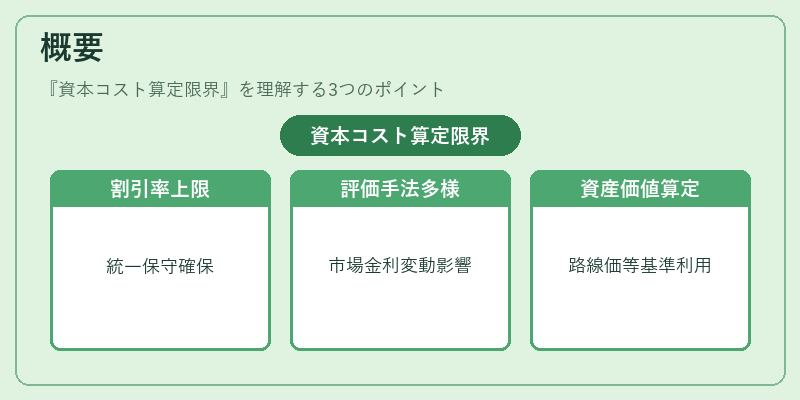

不動産やREITなどの長期投資では、将来キャッシュフローを現在価値に換算するための割引率が不可欠である。市場金利やベンチマーク債券の利回りは時間とともに変動し、同一物件でも複数の評価手法が存在する。その結果、過度に高い割引率を設定すると投資判断が誤る恐れがあるため、一定の上限値―資本コスト算定限界―を設けて統一性と保守性を確保する流れが形成された。主に路線価や公示地価、実勢価格を基にした評価モデルで使用される。

役割と機能

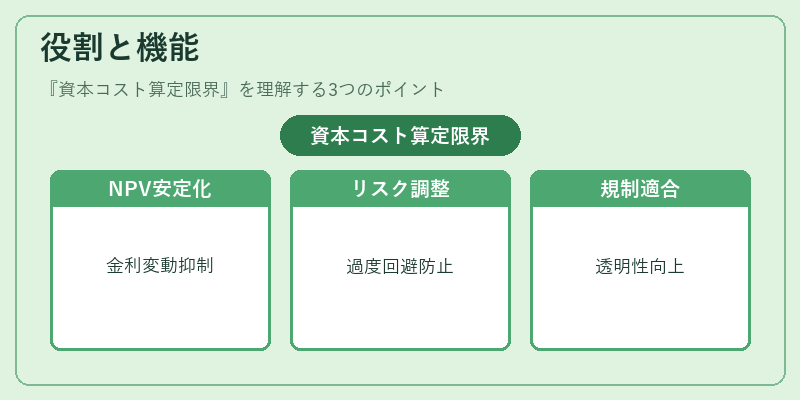

- NPV計算の安定化:資本コスト算定限界を上限とすることで、極端な金利変動が投資判断に与える影響を抑制し、比較可能性を保つ。

- リスク調整指標としての利用:市場平均よりも高い割引率はリスクプレミアムを示すため、その上限を設定することで過度なリスク回避を防止。

- 規制・報告基準への適合:公的評価指標やREITの開示要件において、資本コスト算定限界が明示されることで透明性と信頼性が向上する。

特徴

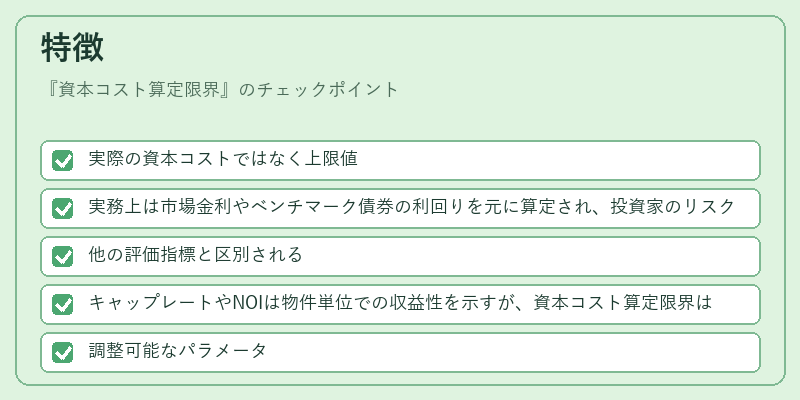

- 実際の資本コストではなく上限値

- 実務上は市場金利やベンチマーク債券の利回りを元に算定され、投資家のリスク許容度に応じて調整される。

- 他の評価指標と区別される

- キャップレートやNOIは物件単位での収益性を示すが、資本コスト算定限界は投資全体の割引率上限として機能する。

- 調整可能なパラメータ

- 市場環境の変化に応じて再設定されるため、長期的なポートフォリオ管理に有用。

現在の位置づけ

近年、金利上昇局面や不動産市場のボラティリティ増大を背景に、資本コスト算定限界は投資判断の安定化手段として注目されている。JREITインデックスや私募REITの評価においても、この上限値が設定基準となるケースが増えており、規制当局からのガイドラインで明示的に取り扱われることが多い。また、サブリース契約や原状回復費用を含む総合的なキャッシュフロー計算では、限界値を超える割引率は不適切とされるため、投資家の意思決定プロセスにおいて重要な指標となっている。

×

続きを読むには確認が必要です