予期的効用とは、個人が将来の不確実な結果に対して期待する満足度を数値化したものです。

将来の利益・損失を確率で重み付けし、総合的に評価する枠組みとして、意思決定理論の基礎を成す概念である。

概要

予期的効用は、リスクを伴う選択肢を比較する際に用いられる定量的指標である。

不確実性を確率で表現し、各結果に対する効用(満足度)を掛け合わせて合計することで、意思決定者が最も高い期待値を持つ選択肢を選ぶと仮定する。

このモデルは、合理的選択理論の前提として、個人が自己の利益を最大化しようとする行動を説明するために開発された。

行動経済学では、実際の意思決定がこの理論から逸脱するケースを分析する際に、基準として頻繁に参照される。

予期的効用は、投資判断、保険選択、消費行動など、金融市場における多様な場面で応用されている。

役割と機能

金融商品評価において、予期的効用はリスクプレミアムの算定やポートフォリオ最適化の基礎となる。

投資家は、株式・債券・派生商品などの将来キャッシュフローを確率分布で表し、期待効用を最大化する戦略を策定する。

保険市場では、被保険者が将来の損失確率を評価し、保険料とカバー範囲を決定する際に利用される。

さらに、企業の資金調達や資本構成の意思決定においても、予期的効用は投資案件の比較基準として機能する。

行動経済学の文脈では、予期的効用を前提としたモデルが、損失回避やアンカリングといったバイアスの影響を定量化するための基盤を提供する。

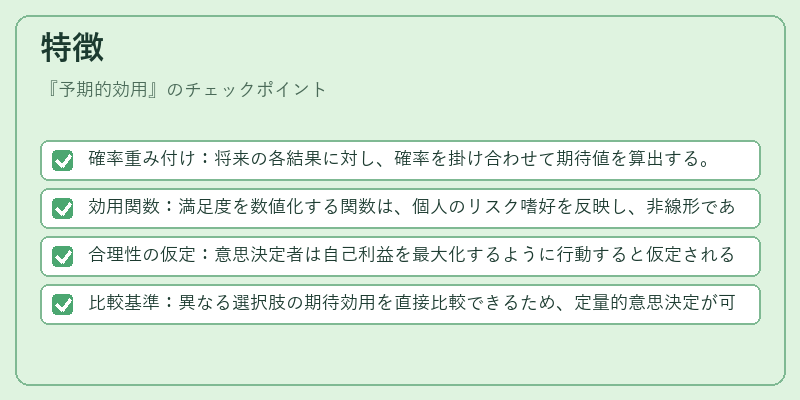

特徴

- 確率重み付け:将来の各結果に対し、確率を掛け合わせて期待値を算出する。

- 効用関数:満足度を数値化する関数は、個人のリスク嗜好を反映し、非線形であることが多い。

- 合理性の仮定:意思決定者は自己利益を最大化するように行動すると仮定される。

- 比較基準:異なる選択肢の期待効用を直接比較できるため、定量的意思決定が可能。

これらの特徴により、予期的効用は金融商品のリスク・リターンを統一的に評価する手段として不可欠である。

ただし、実際の行動は必ずしも理論通りではなく、行動経済学では補完的な説明が求められる。

現在の位置づけ

近年、金融市場は情報過剰・高頻度取引の普及により、リスク評価がより複雑化している。

その中で、予期的効用は依然としてポートフォリオ理論や資産価格モデルの中核を占める。

一方、行動金融の発展に伴い、効用関数の形状や確率重み付けの修正が提案され、実務への応用が進む。

規制当局は、金融商品販売時に投資家のリスク許容度を正確に把握するために、予期的効用に基づくリスク評価手法を指針として採用するケースが増えている。

総じて、予期的効用は理論的基盤と実務的応用を結ぶ重要な概念として、金融市場の意思決定プロセスに深く根ざしている。

続きを読むには確認が必要です