浮動レートスワップとは、両当事者が定期的に金利を交換するデリバティブ取引である。固定金利と変動金利を交換し、金利リスクのヘッジや資金調達コストの最適化を図る。

概要

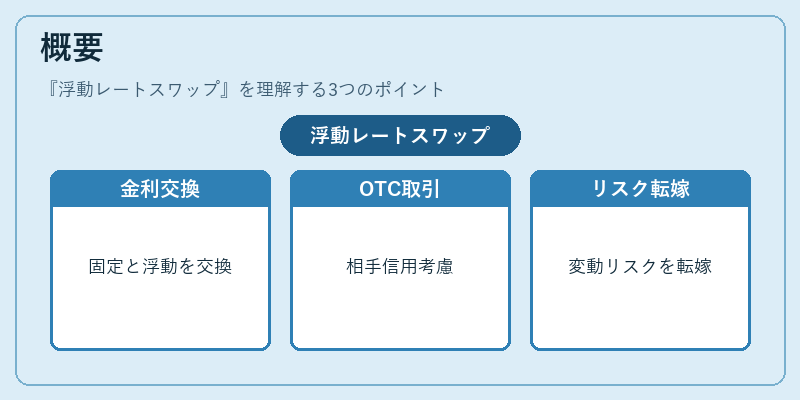

浮動レートスワップは、金利スワップの一種で、固定金利と浮動金利(通常はLIBORやSOFRなどの指標金利)を交換する。発行日から満期日までに複数回の金利決済が行われ、各決済日ごとに金利差が計算される。取引はオーバー・ザ・カウンター(OTC)で行われ、取引相手の信用リスクを考慮した上で契約が締結される。浮動レートスワップは、金利の変動リスクを相手方に転嫁することで、企業や金融機関が金利環境の変化に対して柔軟に対応できるように設計された。

役割と機能

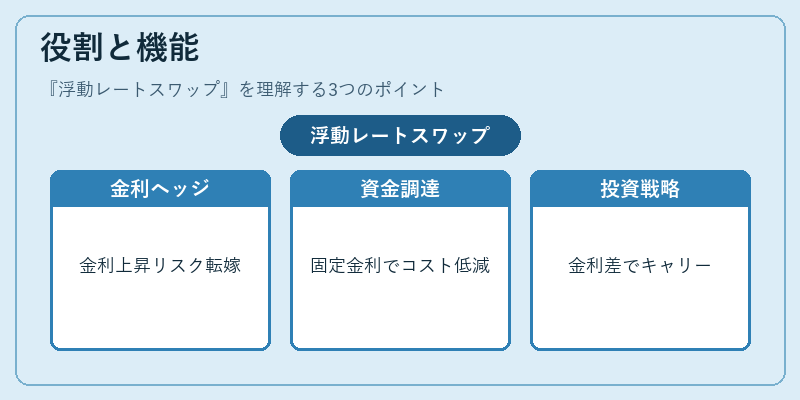

浮動レートスワップは、主に以下の場面で利用される。

- 金利リスクヘッジ:金利上昇のリスクを固定金利側に移転し、資金調達コストを安定化させる。

- 資金調達の最適化:固定金利で借入を行い、浮動レートスワップで金利を調整することで、コストを低減。

- 投資戦略の実行:金利差を利用した投資戦略(キャリートレード)に応用。

- レポート・規制対応:金利スワップのポジションを計上し、リスク管理指標(VaR)や資本要件に反映。

取引は、決済日ごとに「固定金利×名目額」と「浮動金利×名目額」の差額を現金で清算する。金利差が正の場合は固定金利側が浮動金利側に支払う。逆に負の場合は浮動金利側が固定金利側に支払う。これにより、金利変動の影響を相手方に転嫁できる。

特徴

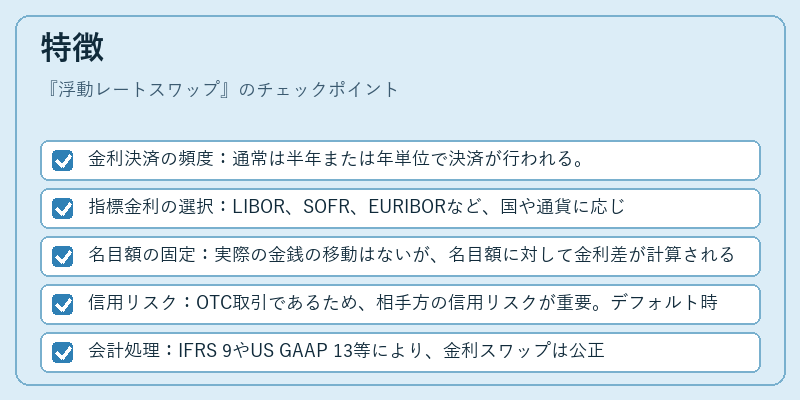

- 金利決済の頻度:通常は半年または年単位で決済が行われる。

- 指標金利の選択:LIBOR、SOFR、EURIBORなど、国や通貨に応じた指標金利が使用される。

- 名目額の固定:実際の金銭の移動はないが、名目額に対して金利差が計算される。

- 信用リスク:OTC取引であるため、相手方の信用リスクが重要。デフォルト時の損失は、金利差の計算により決定される。

- 会計処理:IFRS 9やUS GAAP 13等により、金利スワップは公正価値で評価され、ヘッジ会計の適用対象となる。

浮動レートスワップは、金利スワップの中でも最も一般的な形態であり、固定金利と浮動金利の交換を通じて金利リスクを管理する主要手段となっている。

現在の位置づけ

近年の金利環境では、低金利・高金利の変動が頻繁に起こるため、浮動レートスワップは依然として重要なヘッジツールである。金融機関は、金利スワップを利用した資金調達戦略を構築し、金利変動リスクを最小化する。

規制面では、Dodd‑FrankやEUのMIFIR等により、OTCデリバティブ取引の透明性とリスク管理が強化され、取引の記録・報告義務が課せられている。これにより、浮動レートスワップの取引量は増加傾向にある。

また、金利指標の変遷(LIBOR廃止に伴うSOFRへの移行)により、浮動レートスワップの構造も変化している。新たな指標に適応したスワップ契約が増え、金利リスク管理の柔軟性が向上している。

総じて、浮動レートスワップは金利リスクヘッジの基本ツールとして、企業・金融機関の資金調達・投資戦略に不可欠な位置を占めている。

続きを読むには確認が必要です