先行投資のコンバーチブルノート転換価格とは、スタートアップに対する早期投資として発行されるコンバーチブルノートが、後続の株式調達(シードラウンド・シリーズA等)で株式へ転換する際の1株あたりの基準価格を指す。

概要

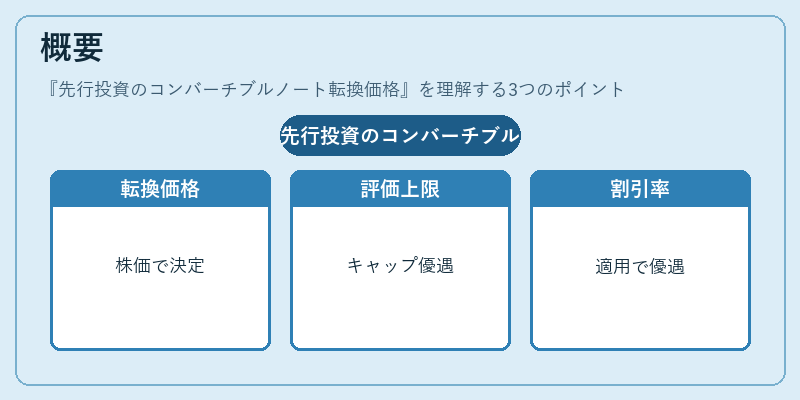

スタートアップが初期段階で資金調達を行う際、投資家と企業は評価額(バリュエーション)の確定に時間を要するため、コンバーチブルノートという可変証券を用いる。転換価格は、そのノートが株式へ転換される時点での株価を決定し、投資家の持ち分比率や将来のキャピタル構造に大きく影響する。転換価格は主に「バリュエーション・キャップ」または「ディスカウント率」によって設定され、企業価値が上昇した場合でも投資家に対して一定の優遇を保証する仕組みとなる。

役割と機能

転換価格は、以下のような場面で重要な役割を果たす。

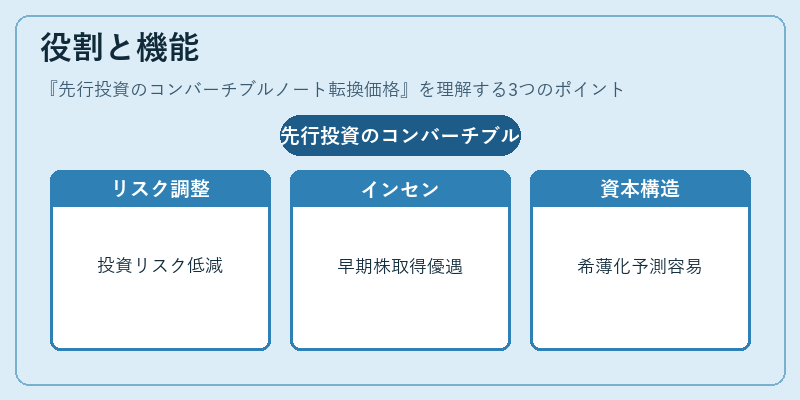

1. リスク調整:初期段階では企業価値が不確定であるため、投資家に対して将来の株式取得時点での優遇価格を設定し、投資リスクを低減する。

2. インセンティブ創出:転換価格が低く設定されることで、早期投資家は後続ラウンドでより多くの株式を取得でき、企業成長に対して強いエンゲージメントを持つようになる。

3. キャピタル構造最適化:転換価格が明確であれば、将来の資本増加時における希薄化効果を予測しやすく、経営陣は資金調達計画を立案しやすい。

4. 法的整合性:転換価格は契約書に明記されるため、将来の株主間で紛争が生じた際の基準点となる。

特徴

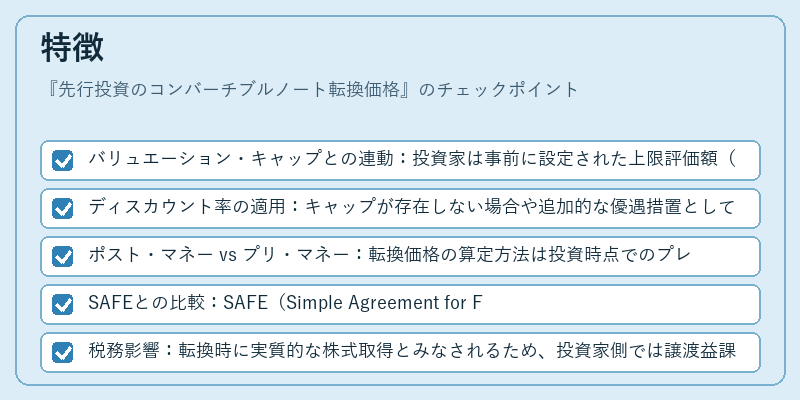

- バリュエーション・キャップとの連動:投資家は事前に設定された上限評価額(キャップ)を超えない価格で転換される。

- ディスカウント率の適用:キャップが存在しない場合や追加的な優遇措置として、後続ラウンド株価に対して一定パーセンテージ割引が適用される。

- ポスト・マネー vs プリ・マネー:転換価格の算定方法は投資時点でのプレマネー評価額を基にするか、ポストマネー評価額を考慮するかによって異なり、同一企業内でも複数形態が存在。

- SAFEとの比較:SAFE(Simple Agreement for Future Equity)は転換価格を事前に設定せず、後続ラウンドの株価とキャップ・ディスカウントで決定する点でコンバーチブルノートよりもシンプルだが、利息や満期日などの金融機能は持たない。

- 税務影響:転換時に実質的な株式取得とみなされるため、投資家側では譲渡益課税対象となり得る点が注意事項。

現在の位置づけ

近年、スタートアップエコシステムは多様化し、コンバーチブルノートは依然として主要な早期調達手段である。特にシリーズA以降の資金調達では、投資家がリスクヘッジと希薄化管理を両立できる点から好まれる。また、規制面では証券取引法や金融商品取引法に基づく開示義務・報告要件が強化されており、転換価格の設定や変更は投資家保護観点で厳密に管理される。市場動向としては、SAFEの普及とともにコンバーチブルノートの条件がより柔軟化(例:非金利・短期満期)されている一方で、大規模VCファンドでは「ポストマネー」型転換価格を採用し、投資家間の競争力を高めるケースも増えている。さらに、IPOやM&Aに向けたエグジット戦略が明確化されるにつれ、転換価格は企業価値評価モデルと連動した重要指標となりつつある。

続きを読むには確認が必要です